§3. Заключение договоров между субъектами секьюритизации активов как средство правового обеспечения интересов инвесторов

Обязательными субъектами секьюритизации активов являются инициатор (лицо, привлекающее денежные средства) и инвесторы (лица, чьи средства привлекаются). В связи с тем, что отличительной чертой секьюритизации активов является обособление имущества инициатора, в секьюритизации активов также участвует лицо, с помощью которого происходит такое обособление.

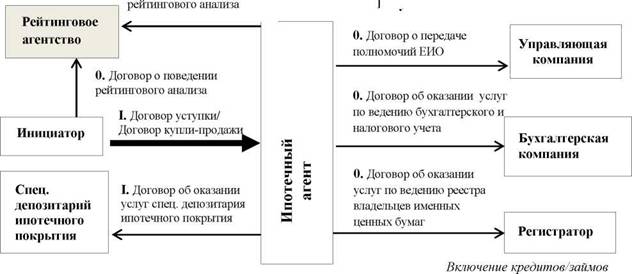

При заемной модели секьюритизации активов таким лицом является компания специального назначения. При доверительной модели секьюритизации активов - управляющий ипотечным покрытием.Помимо указанных лиц, в секьюритизации активов участвует широкий круг субъектов. Для наглядности приведены схемы договорных отношений между ними. Первой рассмотрена схема заемной модели секьюритизации активов, осуществляемая в соответствии с Законом об ипотечных ценных бумагах (см. Рисунок 1).

(закладных) в состав ипотечного покрытия

Подача эмиссионных

------------------------------------------------------------------------------------------------------------- документов на гос.

III. Договор сервисного регистрацию вътуска

Размещение облигаций

IV. Договор купли-

на бирже

ИЛИ

До проведения секьюритизации активов инициатор решает, будет ли он привлекать для оценки кредитного качества выпуска ценных бумаг рейтинговое агентство либо же ценные бумаги будут обеспечены поручительством АИЖК.

Рейтинг является показателем кредитного качества (надежности) ценных бумаг, поручительство - это способ повышения кредитного качества (надежности) ценных бумаг. При этом для целей расширения круга потенциальных инвесторов секьюритизации активов наличие рейтинга или поручительства имеют схожие юридические последствия - являются основанием для вложения в ценные бумаги средств таких институциональных инвесторов как пенсионные фонды, страховые437

организации, кредитные организации[437].

Поручительством АИЖК могут быть обеспечены только облигации с ипотечным покрытием. На момент написания настоящей работы солидарное поручительство АИЖК может быть предоставлено только в рамках проекта «Фабрика ИЦБ»[438].

Рейтинги являются «ориентирами для инвесторов при принятии инвестиционных решений, при оценке возможных рисков вложений в те или иные финансовые инструменты»[439]. При секьюритизации активов представляется, что инвесторам практически невозможно самостоятельно оценить все риски, связанные с вложением денежных средств в ценные бумаги, выпущенные/

выданные в результате секьюритизации активов, поскольку для этого помимо профессиональных знаний необходим также доступ к значительному объему информации. Х. П. Бэр также приходит к выводу, что «ценным бумагам, обеспеченным активами» («asset backed securities»), в силу их сложности необходим такой индикатор надежности как рейтинг[440].

Рейтинг выпуска ценных бумаг является переведенным в набор символов мнением рейтингового агентства о надежности ценных бумаг. Для того чтобы это мнение имело влияние на инвестиционные решения, лицу, присвоившему рейтинг, должны доверять как эмитенты, так и инвесторы[441]. Рейтинговые агентства имеют достаточно большое влияние на финансовом рынке и их значение на его функционирование нельзя недооценивать[442]. Во многом это связано с тем, что присвоенным рейтингам придается юридическое значение в нормативных актах.

Следует обратить внимание на то, что рейтинговые агентства оценивают только кредитный риск ценных бумаг, другие важные параметры такие как ликвидность и доходность анализу не подлежат[443].

М. С. Киселева выделяет три фундаментальных аспекта кредитных рисков: кредитоспособность обеспечения, финансовая структура ценной бумаги и юридическая независимость эмитента[444].Рейтинговое агентство анализирует имущество, подлежащее секьюритизации, разрабатывает требования к структуре и секьюритизируемому имуществу для присвоения рейтинга необходимого уровня, что отличается от порядка его деятельности при анализе иных финансовых инструментов. При этом после международного финансового кризиса 2007-2009 годов остро встал вопрос о порочности практики участия рейтинговых агентств в структурировании сложных финансовых инструментов для того, чтобы повысить уровень присваемого рейтинга. «Предельно ясно, что, исходя из первопричин, агентство

не имеет права предоставлять консалтинговые услуги по вопросам рейтинга, если

445 оно при этом присваивает рейтинг данной компании или ее эмиссии» .

В дальнейшем рейтинговое агентство осуществляет мониторинг и пересмотр присвоенного рейтинга. Иногда договор с рейтинговым агентством заключается не инициатором, а несколько позже компанией специального назначения.

Каждое рейтинговое агентство разрабатывает свою методику оценки риска. Так, например, методология рейтингового агентства Moody’s заключается в анализе качества портфеля прав требования, подлежащих секьюритизации, структуры секьюритизационной схемы, рисков связанных с основными участниками секьюритизации активов, правовых аспектов проекта, а также системных рисков, присущих тем юрисдикциям, в которых находится имущество

446 инициатора и эмитента .

При секьюритизации активов в подавляющем большинстве случаев услуги рейтингового агентства оплачиваются эмитентом или инициатором, запрашивающим рейтинг, при этом результатом оценки (информацией о присвоенном уровне рейтинга) пользуются инвесторы. В случае если присвоенный рейтинговым агентством уровень рейтинга не будет удовлетворять интересы заказчика, рейтинговое агентство может лишиться дохода и клиента.

С другой стороны, оценка рейтинговых агентств будет иметь значение только при447 наличии к ней доверия со стороны инвесторов . Тем не менее, наличие у рейтинговых агентств репутационного риска не всегда может уберечь от их недобросовестного поведения инвесторов.

Так, одной из причин мирового финансового кризиса 2007-2009 годов было признано присвоение рейтинговыми агентствами высоких рейтингов ненадежным инструментам[445][446][447][448]. Мировой финансовый кризис послужил толчком для пересмотра отношения к рейтинговым агентствам, для анализа проблем, связанных с

наделением их квазипубличной функцией по оценке рисков, которая привела к

449 зависимости самих регуляторов от оценок рейтинговых агентств . В качестве последствия кризиса в США и Европе было разработано правовое регулирование деятельности рейтинговых агентств, отсутствовавшее до этого во всех странах мира. В частности, появилась возможность привлечения рейтинговых агентств к ответственности. Следует отметить, что принятый в России Федеральный закон «О рейтинговых агентствах»[449][450][451] обходит проблему ответственности рейтинговых

451

агентств стороной .

Вопрос ответственности усугубляется тем, что присвоенный рейтинг не является рекомендацией к приобретению ценных бумаг, это всего лишь мнение рейтингового агентства о надежности таких ценных бумаг. Так, например, в брошюре международного рейтингового агентства Standard &Poor’s указано: «несмотря на то, что инвесторы могут использовать кредитные рейтинги для принятия тех или иных решений, рейтинги Standard &Poor’s не являются индикаторами качества инвестиций. Иными словами, кредитные рейтинги — это не рекомендации относительно покупки, продажи или хранения ценных бумаг и

452

не мера измерения стоимости активов»[452].

Гражданско-правовая ответственность рейтинговых агентств перед инвесторами является внедоговорной.

А. С. Селивановский приходит к выводу, что единственной возможностью защитить права инвесторов в случае присвоения рейтинговым агентством выпуску ценных бумаг рейтинга завышенного уровня является квалификация

действий (поведения) рейтингового агентства как недобросовестных (ст.

1 и 10 Гражданского кодекса РФ)[453]. Также данный автор указывает, что в случае обращения требований к рейтинговым агентствам по взысканию убытков достаточно сложно доказать причинно-следственную связь между действиями рейтингового агентства по присвоению рейтинга и возникновению убытков на стороне инвесторов, опять же поскольку рейтинг является всего лишь мнением рейтингового агентства ни к чему необязывающим инвесторов[454].Создание ипотечного агента и заключение договоров с управляющей[455] и бухгалтерской компаниями довольно часто происходит одновременно с формированием портфеля подлежащих секьюритизации денежных требований (ценных бумаг) инициатора и проверкой их со стороны рейтингового агентства. В случае если ипотечный агент создается в организационно-правовой форме акционерного общества, он также заключает договор с регистратором об оказании услуг по ведению реестра владельцев именных ценных бумаг.

Только после создания ипотечного агента и заключения указанных договоров, в том числе договора с рейтинговым агентством, возможно перейти к формированию ипотечного покрытия.

В случае осуществления секьюритизации активов в рамках проекта «Фабрика ИЦБ» ипотечный агент уже создан - ООО «ИА Фабрика ИЦБ». Эмиссия всех выпусков облигаций с ипотечным покрытием, обеспеченных поручительством АИЖК, осуществляется с баланса данного ипотечного агента. Соответственно, договоры с управляющей и бухгалтерской компаниями данным ипотечным агентом уже заключены. Проверку кредитного качества закладных[456], подлежащих секьюритизации, осуществляет АИЖК как лицо, которое предоставляет поручительство.

Для того чтобы определить какие денежные требования (ценные бумаги) инициатора подлежат включению в ипотечное покрытие, заключается договор уступки денежных требований/договор купли-продажи закладных между инициатором и ипотечным агентом. В соответствии с данными договорами инициатор уступает права требования, передает закладные в собственность ипотечному агенту.

Данные договоры содержат требования к обеспеченным ипотекой требованиям о возврате основной суммы долга и (или) об уплате процентов по кредитным договорам и договорам займа, в том числе удостоверенным закладными. Также данные договоры содержат право ипотечного агента потребовать от инициатора приобрести обратно переданное имущество, в случае если оно не соответствовало установленным в договоре требованиям и в отношении такого имущества наступил случай, при котором в соответствии с Законом об ипотечных ценных бумагах допускается замена путем продажи требований, составляющих ипотечное покрытие. Данному праву ипотечного агента корреспондирует обязанность инициатора приобрести обратно такое имущество.

В случае осуществления секьюритизации активов в рамках проекта «Фабрика ИЦБ» до даты начала размещения облигаций с ипотечным покрытием между ипотечным агентом и АИЖК также заключается договор обратного выкупа дефолтных закладных. В соответствии с данным договором АИЖК берет на себя обязательство по приобретению дефолтных закладных у ипотечного агента в случае направления с его стороны соответствующего уведомления. «Если АИЖК не выкупает хотя бы одну дефолтную закладную более трех месяцев, то, согласно условиям выпуска, владельцы облигаций получают право требовать их досрочного погашения»[457]. Впоследствии АИЖК продает такие дефолтные закладные инициатору.

Дата перехода прав на денежные требования (закладные) от инициатора ипотечному агенту, как правило, устанавливается в дату начала размещения облигаций. Данный порядок позволяет максимально приблизить день возникновения обязательства по оплате приобретаемых денежных требований (закладных) и день его исполнения, что освобождает инициатора-кредитную организацию от обязанности по формированию резерва на случай неисполнения ипотечным агентом обязательств по договору, либо сокращает срок существования такого резерва.

Однако дата перехода прав на денежные требования (закладные) может быть установлена и значительно ранее даты начала размещения облигаций. В таком случае инициатор выдает ипотечному агенту кредит (заем) на приобретение денежных требований (закладных). Соответственно, денежные средства, полученные от размещения облигаций, направляются на погашение такого кредита (займа)[458].

Включение имущества в состав ипотечного покрытия осуществляет специализированный депозитарий на основании распоряжения ипотечного агента или совместного распоряжения ипотечного агента и инициатора, если дата перехода прав на имущество, составляющее ипотечное покрытие, к ипотечному агенту еще не наступила.

Договор об оказании услуг специализированного депозитария ипотечного покрытия заключается между ипотечным агентом и специализированным депозитарием. В случае если ипотечное покрытие формируется на балансе инициатора, то он также является стороной такого договора. Данный договор заключается после заключения договора уступки денежных требований/договора купли-продажи закладных, то есть после появления юридического основания для того, чтобы ипотечный агент мог быть стороной договора со специализированным депозитарием.

Участие специализированного депозитария в осуществлении секьюритизации активов основано на Законе об ипотечных ценных бумагах. Специализированный депозитарий осуществляет учет и хранение имущества, составляющего ипотечное покрытие, а также контроль за распоряжением этим имуществом (ч. 1 ст. 32 Закона об ипотечных ценных бумагах).

Специализированный депозитарий должен действовать исключительно в интересах владельцев ипотечных ценных бумаг, реестр ипотечного покрытия

459

которых он ведет[459].

В соответствии с Положением о деятельности специализированных депозитариев ипотечного покрытия[460] в действия по контролю за распоряжением имуществом, составляющим ипотечное покрытие, входит контроль за соблюдением ипотечным агентом (эмитентом) требований Закона об ипотечных ценных бумагах, Закона о рынке ценных бумаг, иных нормативно-правовых актов, а также условий эмиссии:

•к имуществу, составляющему ипотечное покрытие, и условиям включения имущества в состав ипотечного покрытия при включении имущества в состав ипотечного покрытия;

•к структуре ипотечного покрытия;

•к соотношению размера ипотечного покрытия (размера (суммы) обеспеченных ипотекой требований) и размера обязательств по облигациям с ипотечным покрытием (непогашенной номинальной стоимости облигаций с ипотечным покрытием), в том числе контроль за тем, обеспечивает ли размер ипотечного покрытия надлежащее исполнение обязательств по облигациям с ипотечным покрытием;

•к исключению имущества из состава ипотечного покрытия,

обеспечивающего исполнение обязательств по облигациям;

•к возмещению расходов эмитента, за счет имущества, составляющего ипотечное покрытие.

Имущество, составляющее ипотечное покрытие, учитывается специализированным депозитарием путем ведения реестра ипотечного покрытия (ч. 1 ст. 5 и ст. 33 Закона об ипотечных ценных бумагах). При этом требования или иное имущество считаются включенными в состав ипотечного покрытия с момента внесения соответствующей записи в реестр ипотечного покрытия (ч. 3 ст. 5 Закона об ипотечных ценных бумагах).

Информация, содержащаяся в реестре ипотечного покрытия, доводится до сведения инвесторов. В частности, ипотечный агент обязан ежемесячно публиковать на странице в информационно-телекоммуникационной сети «Интернет», предоставляемой одним из распространителей информации на рынке ценных бумаг, реестр ипотечного покрытия и справку о размере ипотечного 461 покрытия, которые он получает от специализированного депозитария[461].

На основе публикуемой информации инвесторы могут отслеживать состав ипотечного покрытия, процесс погашения кредитов, составляющих ипотечное покрытие, контролировать размер ипотечного покрытия, его соотношение с номинальной стоимостью облигаций и делать выводы о платежеспособности ипотечного агента.

Распоряжение имуществом, составляющим ипотечное покрытие, может осуществляться только с предварительного согласия специализированного депозитария. Специализированный депозитарий не вправе давать ипотечному агенту согласие на распоряжение имуществом, составляющим ипотечное покрытие, а также исполнять поручения указанного лица по передаче ценных бумаг, составляющих ипотечное покрытие, в случае, если такие распоряжение и (или) передача противоречат законодательству РФ либо зарегистрированному решению о выпуске таких облигаций[462].

Данное требование закона нивелируется следующим его положением: денежные средства, полученные в счет исполнения обеспеченных ипотекой обязательств, требования по которым составляют ипотечное покрытие облигаций, подлежат включению в состав ипотечного покрытия облигаций в объеме, необходимом для соблюдения требований к размеру ипотечного покрытия43. При этом для обеспечения надлежащего исполнения обязательств по облигациям с ипотечным покрытием размер ипотечного покрытия таких облигаций в течение всего срока их обращения должен быть не менее их общей непогашенной

464 номинальной стоимости[463][464].

Для определения размера ипотечного покрытия в расчет может включаться не только размер обеспеченных ипотекой требований о возврате основной суммы долга, но также требований об уплате процентов по кредитным договорам и договорам займа (при этом как начисленных, так и будущих процентов)[465]. Таким образом, размер ипотечного покрытия может существенно превышать размер общей номинальной стоимости облигаций[466], как следствие, ипотечный агент имеет право не включать поступления по правам требования в ипотечное покрытие, пока указанное превышение сохраняется.

Денежные средства, подлежащие включению в ипотечное покрытие, должны быть зачислены на счет ипотечного покрытия (данное название не следует из нормативного регулирования, но принято на практике). Для этого заключается обычный договор банковского счета между ипотечным агентом и банком, в котором будут храниться указанные денежные средства. При этом особенностью данного договора является то, что в него включаются положения, в соответствии с которыми распоряжение денежными средствами с этого счета происходит только с согласия специализированного депозитария. В связи с этим данный

договор, как правило, заключается после заключения договора со специализированным депозитарием, когда уже точно известно лицо, которое будет осуществлять его функции.

Денежные средства, не включенные в ипотечное покрытие, могут расходоваться без получения согласия на это специализированного депозитария. В этой связи полагаем, что в ипотечное покрытие должны подлежать включению все денежные средства, полученные в счет исполнения обязательств по правам требования (в том числе удостоверенным ценными бумагами), составляющим ипотечное покрытие облигаций.

Следует также отметить, что счет ипотечного покрытия может быть открыт в любом банке. Однако в случае введения Банком России моратория на удовлетворение требований кредиторов такого банка[467], последний будет ограничен в перечислении денежных средств, находящихся на его счетах, что может повлечь нарушение обязательств ипотечного агента перед инвесторами. На практике по требованию рейтингового агентства или АИЖК (как поручителя) денежные средства ипотечного агента хранятся в надежном банке, показателем надежности служит присвоенный такому банку уровень рейтинга рейтингового агентства. Полагаем, что было бы целесообразно законодательно установить соответствующее требование к банку, в котором ипотечный агент может открыть счет для хранения денежных средств, поступающих в счет исполнения обязательств по денежным требованиям, включенным в состав ипотечного покрытия.

Ипотечный агент, как правило, также открывает счет сбора платежей (название принято на практике). Для этого заключается обычный договор банковского счета между ипотечным агентом и сервисным агентом[468], которым чаще всего выступает инициатор. Данный счет необходим для сбора средств от должников по денежным требованиям. В случае, если сервисным агентом является банк, соответствующий критериям надежности, установленным

рейтинговым агентством или АИЖК, то средства, зачисленные на счет сбора платежей, не подлежат перечислению на другой счет. В противном случае, с даты

469 перехода прав на имущество, подлежащее секьюритизации , средства, поступающие на счет сбора платежей, должны на следующий день быть перечислены на счет общества (название принято на практике), который также как и счет ипотечного покрытия на практике открывается в надежном банке.

Договоры об открытии счета сбора платежей и счета общества должны быть заключены после даты создания ипотечного агента и до даты возникновения обязанности по зачислению на них средств. Как правило, такой датой является дата перехода прав на имущество, составляющее ипотечное покрытие, ипотечному агенту.

В литературе верно отмечено, что от качества предоставляемых специализированным депозитарием услуг во многом зависит как сам процесс эмиссии и обращения выпуска облигаций с ипотечным покрытием, так и последствия в случае наступления каких-либо неблагоприятных событий[469][470]. Также можно согласиться с мнением, что специализированный депозитарий является связующим звеном между эмитентом (управляющим), инвесторами и 471

регулятором[471].

Для предотвращения возможного конфликта интересов в Законе об ипотечных ценных бумагах установлено, что учет и хранение имущества, составляющего ипотечное покрытие, не могут осуществляться специализированным депозитарием, являющимся по отношению к эмитенту облигаций с ипотечным покрытием, аффилированным лицом[472].

Однако вознаграждение специализированному депозитарию выплачивает ипотечный агент. Договорных отношений с владельцами облигаций, в интересах которых специализированный депозитарий должны действовать во

взаимоотношениях с ипотечным агентом, у него не возникает. У инвесторов нет правовых оснований сменить специализированного депозитария, выбранного ипотечным агентом.

Специализированный депозитарий несет солидарную ответственность по обязательствам ипотечного агента в случае, если нарушение прав владельцев ценных бумаг произошло в связи с ненадлежащим исполнением обязанностей специализированным депозитарием.

Рейтинговое агентство может потребовать участия в секьюритизации активов также резервного специализированного депозитария, что на практике встречается достаточно редко[473][474]. Это необходимо, если рейтинг основного специализированного депозитария недостаточно высокий. Так, представители международного рейтингового агентства Moody’s - О. Гехт и С. Настасьин отмечают, что «участие в сделке специализированного депозитария или управляющей компании, не имеющих необходимого опыта либо имеющих сравнительно низкий уровень финансовой устойчивости, может негативно повлиять на рейтинг старшего транша, если не будут приняты дополнительные

474

меры по повышению кредитного качества» .

При привлечении резервного специализированного депозитария заключается договор об оказании услуг резервного специализированного депозитария ипотечного покрытия между резервным специализированным депозитарием и ипотечным агентом. В договор включаются положения, позволяющие обеспечить непрерывность учета и хранения имущества, составляющего ипотечное покрытие, а также контроль за его распоряжением.

До даты утверждения решения о выпуске облигаций подлежит заключению договор между ипотечным агентом и представителем владельцев облигаций,

поскольку, как правило, информация о представителе владельцев облигаций включается в решение о выпуске облигаций.

Поскольку облигации с ипотечным покрытием являются облигациями с обеспечением и, как правило, размещаются на бирже, их эмитент обязан определить представителя владельцев облигаций[475],

По смыслу закона, представитель владельцев облигаций должен представлять интересы облигационеров в их взаимоотношениях с эмитентом облигаций, лицом, предоставившим обеспечение по облигациям, а также с

476

органами государственной власти[476].

В функционал представителя владельцев облигаций, в частности, входит:

•выявление обстоятельств, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций;

•контроль исполнения эмитентом обязательств по облигациям;

•принятие мер, направленных на защиту прав и законных интересов владельцев облигаций;

•осуществление полномочий залогодержателя, бенефициара или кредитора по поручительству в случае выпуска облигаций с обеспечением;

• обращение с требованиями в арбитражный суд, а также совершение любых других процессуальных действий.

Лицами, действующими в качестве представителей владельцев облигаций, не могут быть определены (избраны) юридические лица, у которых имеется конфликт интересов, препятствующий надлежащему исполнению обязанностей представителя владельцев облигаций. При этом представитель владельцев облигаций обязан информировать владельцев облигаций о наличии или возможности возникновения конфликта между интересами представителя владельцев облигаций и интересами владельцев облигаций и о принимаемых в связи с этим мерах. Кроме того, если указанные меры не привели к устранению конфликта в течение 90 дней со дня возникновения конфликта интересов, то

эмитентом облигаций взамен ранее определенного им представителя владельцев облигаций должен быть определен новый представитель владельцев облигаций.

Также как и в случае со специализированным депозитарием договор с представителем владельцев облигаций заключает ипотечный агент, он же выплачивает ему вознаграждение. В этой связи в литературе констатируется наличие конфликта интересов[477].

В случае если эмитентом определяется представитель владельцев облигаций при размещении облигаций, его одобрение общим собранием владельцев облигаций не требуется. Для преодоления конфликтных ситуаций инвесторам предоставлено право переизбрать представителя владельцев облигаций. Полагаем, что было бы целесообразно предоставить законодательное право владельцам облигаций также заменить специализированного депозитария, выбранного ипотечным агентом. Тем более, что функции представителя владельцев облигаций с ипотечным покрытием может осуществлять специализированный депозитарий[478]. В противном случае инвесторы искусственно ограничиваются в своем праве замены лица, осуществляющего функции представителя владельцев облигаций.

Обязанность по внесению изменений, связанных с избранием нового представителя владельцев облигаций, в решение о выпуске облигаций лежит на эмитенте (компании специального назначения). В случае если эмитент не выполнит указанную обязанность в течение 30 дней с даты избрания нового представителя владельцев облигаций, он вправе самостоятельно подать документы в Банк России для внесения изменений в решение о выпуске облигаций[479]. Однако эмитент может отказаться от заключения договора с таким представителем владельцев облигаций и оплаты его услуг. Для регистрации

изменений предоставлять подтверждение заключения договора не требуется. После регистрации изменений полномочия прежнего представителя владельцев облигаций прекращаются[480].

В качестве последствия такой ситуации А. С. Селивановский и М. Ф. Селивановская справедливо видят отказ представителя владельцев облигаций выполнять свою роль по защите интересов инвесторов: «каждый кредитор вынужден обращаться в арбитражный суд с самостоятельным требованием, как если бы института трасти не существовало»[481].

При этом следует отметить, что владельцы облигаций не вправе в индивидуальном порядке осуществлять действия, которые в соответствии с Законом о рынке ценных бумаг отнесены к полномочиям их представителя, если иное не предусмотрено Законом о рынке ценных бумаг, условиями выпуска облигаций или решением общего собрания владельцев облигаций[482]. Владельцы облигаций вправе в индивидуальном порядке обращаться с требованиями в суд по истечении одного месяца с момента возникновения оснований для такого обращения в случае, если в указанный срок представитель владельцев облигаций не обратился в арбитражный суд с соответствующим требованием[483]. Таким образом, самостоятельное осуществление прав инвесторами будет также значительно затруднено.

В Законе о рынке ценных бумаг установлен специальный порядок для расторжения договора с представителем владельцев облигаций по его инициативе. Так, он вправе расторгнуть договор в одностороннем порядке, только предварительно уведомив об этом эмитента не менее чем за три месяца до расторжения договора. Также у эмитента возникает обязанность определить нового представителя владельцев облигаций, и если он ее не выполнит в течение 60 дней со дня расторжения договора, владельцы облигаций вправе требовать их

досрочного погашения[484]. Расторжение указанного договора по соглашению сторон допускается, если такое соглашение одобрено общим собранием владельцев облигаций с одновременным избранием нового представителя владельцев облигаций (п. 13 ст. 29.1 Закона о рынке ценных бумаг).

Однако данный договор может быть также расторгнут по инициативе эмитента (заказчика) в одностороннем порядке на основании ст. 782 Гражданского кодекса РФ как договора возмездного оказании услуг (с учетом ст. 450.1 Гражданского кодекса РФ). Для такого случая в законе не установлена обязанность эмитента определить нового представителя владельцев облигаций.

В соответствии с нормами закона представитель владельцев облигаций обязан по требованию владельцев облигаций возместить причиненные им убытки. Договором, на основании которого действует представитель владельцев облигаций, размер ответственности представителя владельцев облигаций за убытки, причиненные владельцам облигаций в результате его неосторожных действий (бездействия), может быть ограничен определенной суммой, которая не может быть менее размера его десятикратного годового вознаграждения.

В случае ненадлежащего исполнения представителем владельцев облигаций своих обязанностей, по обоснованному мнению А. С. Селивановского и М. Ф. Селивановской, судебные перспективы инвестора по иску к представителю владельцев облигаций минимальны, поскольку бремя доказывания наличия состава правонарушения лежит на инвесторе. Он должен будет доказать, что представитель владельцев облигаций «при исполнении своих обязанностей действовал не в интересах владельцев облигаций, осуществлял права и исполнял обязанности в отношении владельцев облигаций недобросовестно и неразумно, что именно из-за его нерадивых действий инвестор не смог получить погашение своих инвестиций в облигации эмитента»[485].

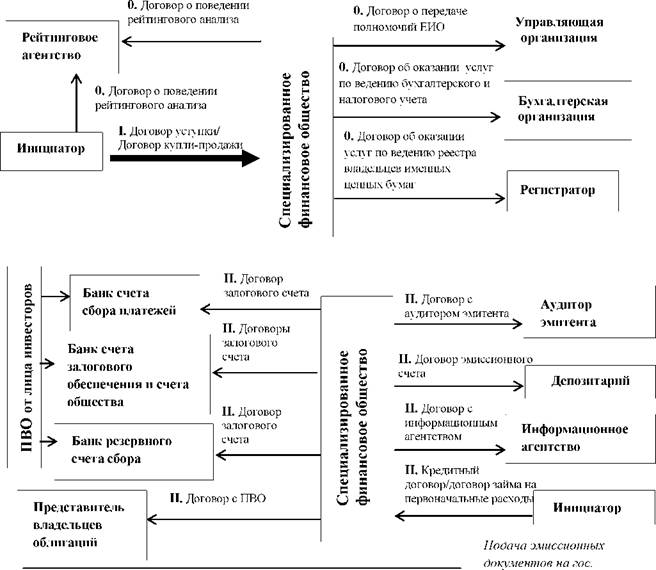

В случае осуществления секьюритизации активов в рамках проекта «Фабрика ИІ ЦБ» регистрация выпусков облигаций происходит в рамках зарегистрированной

программы облигаций. До даты подачи комплекта документов в Банк России для государственной регистрации выпуска облигаций с ипотечным покрытием подлежит заключению договор о предоставлении поручительства, поскольку поручитель подписывает условия выпуска облигаций в рамках программы облигаций. В соответствии с условиями солидарного поручительства АИЖК производит выплату очередного процента (купона) по облигациям в случае просрочки исполнения данного обязательства или отказа ипотечного агента от его исполнения. Также АИЖК производит погашение номинальной стоимости или ее части по облигациям в случае просрочки исполнения соответствующего обязательства или отказа ипотечного агента от его исполнения, в том числе в случае предъявления владельцами облигаций требования об их досрочном погашении[486].

Облигации с ипотечным покрытием могут быть как документарными с обязательным централизованным хранением (чаще всего они выпускаются в данной форме), так и бездокументарными. Для учета данных бумаг заключается договор эмиссионного счета с депозитарием, либо договор о ведении реестра владельцев именных ценных бумаг с регистратором. Договор эмиссионного счета входит в комплект документов, подлежащих подаче в Банк России для государственной регистрации выпуска облигаций с ипотечным покрытием[487]. В связи с этим договор эмиссионного счета подлежит заключению до подачи в Банк России указанного комплекта документов.

Поскольку выпуск облигаций с ипотечным покрытием, как правило, подлежит размещению на бирже, государственная регистрация выпуска таких облигаций сопровождается государственной регистрацией проспекта ценных бумаг. Проспект ценных бумаг должен содержать бухгалтерскую (финансовую) отчетность эмитента, к которой прилагается аудиторское заключение в отношении указанной бухгалтерской (финансовой) отчетности[488].

Также поскольку государственная регистрация выпуска облигаций с ипотечным покрытием сопровождается государственной регистрацией проспекта ценных бумаг, и размещение облигаций происходит на бирже, у ипотечного агента с даты размещения облигаций возникает обязанность по раскрытию информации, в том числе на этапах эмиссии ценных бумаг. Такая информация должна публиковаться в информационном ресурсе, обновляемом в режиме реального времени и предоставляемом информационным агентством (лента новостей).

По данным причинам до подачи документов в Банк России для государственной регистрации выпуска облигаций ипотечный агент заключает с аудиторской организаций договор о проведении аудита его бухгалтерской (финансовой) отчетности, а также договор с информационным агентством.

Обязательным условием государственной регистрации выпуска облигаций является оплата эмитентом государственной пошлины. Для целей получения средств на оплату государственной пошлины ипотечный агент заключает с инициатором кредитный договор (договор займа).

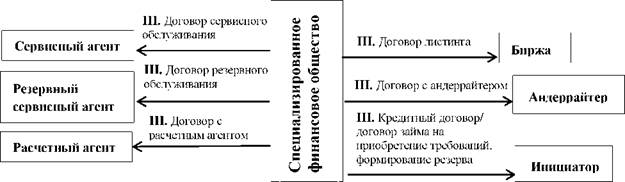

До даты начала размещения облигаций ипотечный агент должен заключить договор сервисного обслуживания имущества, приобретенного у инициатора, с лицом, в российской практике получившим название сервисный агент. Нормативных требований или оснований для заключения ипотечным агентом договора с сервисным агентом не установлено. Однако термин сервисный агент используется в Положении о раскрытии информации и в Положении о стандартах эмиссии в части раскрытия сведений о сервисном агенте ипотечного покрытия облигаций и включения таких сведений в решение о выпуске облигаций с ипотечным покрытием. При этом сам термин «сервисный агент» остается без пояснения.

Сервисный агент осуществляет обслуживание (service) имущества в пользу инвесторов[489]. В соответствии с договорами сервисного обслуживания в

обязанности по обслуживанию входят: сбор поступлений по обязательствам на счетах сервисного агента и их перечисление на счета ипотечного агента, ведение учета денежных прав требований, взаимодействие с должниками по всем вопросам, связанным с исполнением обязательств по денежным правам требования, в том числе, действия по взысканию долга и обращение взыскания на обеспечение, предоставленное должником, взаимодействие с судебными органами, а также иные действия, которые требовались от инициатора для обслуживания денежных прав требования до их передачи ипотечному агенту.

От качественного обслуживания денежных прав требований напрямую зависит объем поступлений по ним и, соответственно, исполнение обязательств по ценным бумагам, приобретенным инвесторами[490].

В российской практике, как правило, в качестве сервисного агента выступает инициатор[491]. Сохранение функций по обслуживанию денежных прав требования за инициатором после их передачи в пользу ипотечного агента является выгодным для инициатора в силу ряда причин. Так, инициатор получает от ипотечного агента вознаграждение за данные услуги. Кроме того, он может не уведомлять должников об уступке денежных требований, поскольку для последних не происходит фактических изменений, связанных с передачей их обязательств другому лицу. Должники продолжают осуществлять выплаты по прежним реквизитам, взаимодействие с ними продолжает осуществлять инициатор.

В соответствии с п. 3 ст. 382 Гражданского кодекса РФ, если должник не был уведомлен в письменной форме о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим неблагоприятных для него последствий. В таком случае если должник исполнит обязательства в пользу инициатора, а он откажется перечислить платеж в пользу ипотечного агента, то суд может признать, что обязательство исполнено надлежащим образом. При

этом ипотечный агент имеет основание требовать перечисления данных средств на свой счет от инициатора. В договорах между ипотечным агентом и инициатором закрепляется обязанность последнего как цессионария (продавца) денежных прав требований, в том числе удостоверенных ценными бумагами, а также как их сервисного агента перечислять денежные средства, поступившие от должников, на счет ипотечного агента.

Полагаем, что сохранение функций по обслуживанию денежных требований за инициатором также соответствует интересам инвесторов. К инициатору рейтинговым агентствоом предъявляются требования по принятию части риска по исполнению обязательств перед инвесторами (подробнее данный вопрос будет рассмотрен в § 4 настоящей главы), следовательно, инициатор экономически заинтересован в надлежащем обслуживании денежных требований. Однако данная заинтересованность сохраняется до тех пор, пока количество дефолтов по денежным требованиям не превысит объем принятого инициатором риска[492].

Следует отметить, что сервисный агент (в случае, когда им выступает инициатор) может быть наделен правом требовать у ипотечного агента отчуждения ему денежных требований, в том числе удостоверенных ценными бумагами, несоответствующих определенным требованиям (дефолтных денежных требований). Возможность выкупа дефолтных денежных требований не передается резервному сервисному агенту.

Кроме перечисленных выше функций, сервисный агент осуществляет взаимодействие со специализированным депозитарием, в частности, направляет распоряжения, связанные с ведением реестра ипотечного покрытия, на основании доверенностей, а также на регулярной основе предоставляет ипотечному агенту и иным установленным участникам отчеты, содержащие информацию об исполнении обязательств должниками.

Несмотря на то, что деятельность сервисного агента существенным образом влияет на исполнение денежных обязательств по облигациям с ипотечным

покрытием, законодательное регулирование взаимоотношений сервисного агента с инвесторами и ипотечным агентом отсутствует.

Так, у инвесторов нет полномочий по контролю над деятельностью сервисного агента. В правопорядке США интересы инвесторов во взаимоотношениях с сервисным агентом представляет трасти (trustee). Однако его полномочия также достаточно ограничены. Он осуществляет мониторинг деятельности сервисного агента, распределяет поступления по денежным требованиям между инвесторами и другими кредиторами SPV и готовит отчеты для инвесторов. В случае если сервисный агент не может осуществлять свои обязательства, то трасти выступает в качестве резервного сервисного агента. Трасти может прекратить полномочия сервисного агента только в строго

493 определенных случаях, закрепленных в договоре с ним[493].

Представитель владельцев облигаций в литературе рассматривается в качестве аналога трасти (trustee)[494]. Полагаем было бы целесообразно закрепить за ним в решении о выпуске облигаций полномочие по замене сервисного агента на резервного сервисного агента в случае нарушения сервисным агентом условий договора сервисного обслуживания, которые в соответствии с таким договором являются основанием для соответствующей замены, если компания специального назначения в течение определенного времени не принимает решения о прекращении договора с сервисным агентом.

Беспрерывность обслуживания имущества является важным вопросом для обеспечения исполнения обязательств перед инвесторами. Замена сервисного агента с большой вероятностью может привести к проблемам с обслуживанием имущества, поэтому это не желательно как для инициатора, так и для инвесторов[495]. Тем не менее, договор сервисного обслуживания может быть прекращен досрочно, в том числе против воли сторон.

Для обеспечения беспрерывности обслуживания денежных требований ипотечный агент до начала размещения ценных бумаг и после заключения договора с сервисным агентом заключает договор с резервным сервисным агентом, который в случае прекращения договора основного сервиса в максимально сжатые сроки «перехватывает» обслуживание денежных требований[496].

Привлечение резервного сервисного агента является требованием поручителя по ценным бумагам или рейтингового агентства, которое должно быть выполнено для присвоения выпуску таких ценных бумаг рейтинга инвестиционного уровня или поручительства[497]. Однако в случае если сервисному агенту присвоен высокий уровень рейтинга, свидетельствующий о его надежности и финансовой устойчивости, рейтинговое агентство или поручитель могут не настаивать на привлечении резервного сервисного агента[498]. В литературе также указывается, что если покрытие ценных бумаг составляют денежные требования, в том числе удостоверенные ценными бумагами, предусматривающие короткие сроки платежа, назначение резервного сервисного агента является нецелесообразным[499].

В качестве резервного сервисного агента назначается лицо с высоким уровнем рейтинга, чтобы снизить вероятность новой смены обслуживающей компании. Также при выборе резервного сервисного агента особое внимание уделяется сроку принятия портфеля денежных требований на обслуживание[500].

Для защиты интересов инвесторов договор с сервисным агентом и договор с резервным сервисным агентом, как правило, содержит условие, в соответствии с

которым указанные лица имеют право на односторонний отказ от исполнения договора по обслуживанию имущества при условии извещения ипотечного агента о своем намерении не менее чем за несколько месяцев. Предполагается, что благодаря такому извещению обслуживание имущества новой компании сможет быть передано плавно и без перебоев. Тем не менее, несмотря на закрепление в договоре данного ограничения, в случае его нарушения судом на основе п. 2 ст. 782 Гражданского кодекса РФ может быть признано право сервисного агента (резервного сервисного агента) в любое время отказаться от исполнения соответствующего договора как исполнителя по договору возмездного оказания услуг[501]. В соответствии с действующим регулированием отказ от договора возможен при соблюдении требований ст. 450.1 Гражданского кодекса РФ: сторона, которой законодательством РФ и договором предоставлено право на отказ от договора и исполнения договора, должна при осуществлении этого права действовать добросовестно и разумно. Такой отказ от договора повлечет обязательство со стороны сервисного агента (резервного сервисного агента) полностью возместить возникшие убытки ипотечному агенту[502].

До даты начала размещения также, как правило, заключается договор между ипотечным агентом и расчетным агентом. Сервисный агент (резервный сервисный агент) готовит отчет для расчетного агента. Данный отчет, в частности, содержит информацию о поступивших за отчетный период платежах по секьюритизируемому имуществу. Расчетный агент привлекается к участию в секьюритизации активов для расчета сумм, подлежащих выплате инвесторам и другим кредиторам ипотечного агента.

Расчетный агент осуществляет подготовку ежемесячных отчетов для ипотечного агента и инвесторов, где приводятся обобщенные данные о суммах, поступивших по денежным требованиям (ценным бумагам), и суммах, подлежащих выплате инвесторам, а также иным кредиторам ипотечного агента.

Привлечение расчетного агента не основано на законодательных требованиях и вызвано требованиями рейтинговых агентств или АИЖК как поручителя. В случае если рейтинговое агентство или АИЖК как поручитель не участвует в секьюритизации активов, то договор с расчетным агентом может не

503

заключаться[503].

После государственной регистрации выпуска облигаций и до даты начала размещения ценных бумаг ипотечный агент заключает договор листинга с биржей для включения облигаций с ипотечным покрытием в список ценных бумаг, допущенных к организованным торгам. Кроме того, до даты начала размещения облигаций подлежит заключению договор между ипотечным агентом и андеррайтером, который способствует размещению облигаций на организованных торгах.

После государственной регистрации выпуска облигаций с ипотечным покрытием осуществляется их размещение. Если выпусков облигаций, обеспеченных одним ипотечным покрытием, несколько, то выпуск, по которому предполагается приоритетное исполнение денежных обязательств перед инвесторами, размещается на бирже, иные выпуски облигаций могут размещаться вне организованных торгов путем заключения договоров купли-продажи с инвесторами.

Размещение облигаций является ключевым элементом системы договорных отношений заемной модели секьюритизации активов. В случае если облигации не будут размещены, то цели секьюритизации активов не будут достигнуты.

Особенностью секьюритизации активов, осуществляемой в рамках проекта «Фабрика ИЦБ» является то, что облигации с ипотечным покрытием размещаются в пользу инициатора, который продает данные облигации инвесторам.

Схема договорных отношений при заемной модели секьюритизации активов, осуществляемой в соответствии с Законом о рынке ценных бумаг (см. Рисунок 2), очень схожа с описанной выше схемой договорных отношений, осуществляемой в соответствии с Законом об ипотечных ценных бумагах. Однако определенные отличия присутствуют. Во-первых, СФО не заключает договор со специализированным депозитарием. По этой причине залоговое обеспечение денежных требований не формируется до передачи подлежащего включению в его состав имущества в пользу СФО и выпуска облигаций, обеспеченных залогом денежных требований.

В Законе о рынке ценных бумаг не предусмотрены требования, аналогичные требованиям Закона об ипотечных ценных бумаг, соблюдение которых контролирует специализированный депозитарий. Так, в Законе о рынке ценных бумагах не установлено требований к размеру залогового обеспечения, к порядку замены составляющего его имущества, соответствующие дополнительные требования к такому имуществу. Однако все эти требования могут быть предусмотрены в условиях выпуска облигаций. Обязанность по контролю их соблюдения может быть возложена на представителя владельцев облигаций.

Рисунок 2.

регистрацию выпуска

Размещение облигаций

IV. Договор купли-

на бирже

Учет находящихся в залоге по облигациям денежных требований и зачисленных на залоговый счет денежных сумм осуществляется путем ведения реестра[504]. Согласно п. 8 ст. 27.3-1 Закона о рынке ценных бумаг такой учет ведет СФО или поручает его ведение сервисному агенту, если он является кредитной организацией. Указанная обязанность сервисного агента следует также из ст. 40.1 Федерального закона от 02.12.1990 № 395-1 (ред. от 26.07.2017 № 205-ФЗ) «О банках и банковской деятельности»[505] кредитная организация обязана вести учет денежных требований, в отношении которых она, не являясь кредитором, на основании договора исполняет обязанности по получению и переводу поступивших от должников денежных средств и (или) осуществляет иные права кредиторов по указанным денежным требованиям (обслуживание денежных требований).

В законодательстве РФ отсутствует требование по опубликованию реестра залогового обеспечения. СФО может взять на себя данное обязательство добровольно, чтобы повысить доверие инвесторов к своим облигациям[506].

В полномочия специализированного депозитария также входит контроль за распоряжением имуществом, составляющим ипотечное покрытие. При осуществлении заемной модели секьюритизации активов в соответствии с Законом о рынке ценных бумаг СФО заключает с банками договоры залога прав по договору банковского счета. В данном договоре можно предусмотреть ограничения на распоряжение со стороны залогодателя (СФО) средствами, находящимися на счете[507]. Контроль за распоряжением денежными средствами может осуществлять как банк, в котором открыт соответствующий банковский счет, так и представитель владельцев облигаций (как представитель

залогодержателей). Распоряжение иным имуществом, составляющим залоговое обеспечение облигаций, на основе общих норм Гражданского кодекса РФ осуществляется с согласия владельцев облигаций.

Также необходимо отметить, что денежные средства, полученные в счет исполнения обязательств по денежным требованиям, входящим в залоговое обеспечение, могут быть зачислены только на залоговый счет СФО. Информация о всех залоговых счетах СФО должна содержаться в решении о выпуске облигаций[508]. По этой причине все залоговые счета подлежат открытию до подачи документов на государственную регистрацию выпуска облигаций. При этом договор залогового счета является трехсторонним и подлежит заключению между кредитной организацией, в которой открывается такой счет, СФО как залогодателем и владельцами облигаций как залогодержателями. Однако владельцы облигаций в качестве стороны договора появляются с даты размещения первой облигации, с этой же даты возникает и залог. От имени владельцев облигаций на практике действует представитель владельцев облигаций[509].

При осуществлении секьюритизации активов с револьверным залоговым обеспечением необходимым является привлечение независимого лица, которое бы осуществляло контроль за тем, чтобы включаемые в состав залогового обеспечения новые денежные требования, соответствовали требованиям, установленным к ним в эмиссионной документации. В качестве такого лица логично было бы привлекать представителя владельцев облигаций.

Общество с ограниченной ответственностью «Специализированное финансовое общество Европа 14-1А» для указанных целей привлекло специальное лицо - агента по контролю[510]. Однако на тот момент институт представителя владельцев облигаций только был введен и еще не был

апробирован на практике. Иные отличия в описанных схемах договорных отношений заемной модели секьюритизации активов выявлены не были.

На основе изложенного можно сделать вывод, что порядок заключения договоров в процессе заемной модели секьюритизации активов является достаточно подвижным, практически отсутствует строгая последовательность, в соответствии с которой определенный договор должен заключаться только после заключения другого определённого договора. При этом, поскольку стороной всех договоров, заключаемых в рамках секьюритизации активов, является компания специального назначения (за исключением договора с рейтинговым агентством, стороной которого достаточно часто является инициатор), все они заключаются после ее создания и заключения договора с управляющей компанией о передаче полномочий единоличного исполнительного органа.

Реперными точками для обязательного заключения определенных договоров являются такие события как формирование ипотечного покрытия, подача документов в Банк России для государственной регистрации выпуска облигаций, начало размещения облигаций. Так, до формирования ипотечного покрытия должен быть заключен договор с рейтинговым агентством. Для формирования ипотечного покрытия ипотечный агент заключает с инициатором договор купли- продажи/договор уступки имущества, подлежащего включению в состав ипотечного покрытия, а также договор со специализированным депозитарием, который на основе распоряжений ипотечного агента включает имущество в ипотечное покрытие. Ипотечное покрытие должно быть сформировано до даты утверждения решения о выпуске облигаций с ипотечным покрытием, поскольку приложением к нему является реестр ипотечного покрытия. При этом отсутствуют аналогичные законодательные требования в отношении залогового обеспечения облигаций при осуществлении заемной модели секьюритизации активов в соответствии с Законом о рынке ценных бумаг. Залоговое обеспечение облигаций появляется в дату размещения первой облигации.

Обязательно до подачи документов в Банк России для государственной регистрации выпуска облигаций должны быть заключены договоры с аудитором,

депозитарием, информационным агентством. При осуществлении секьюритизации активов в рамках проекта «Фабрика ИІБ» до указанного события также обязательно должен быть заключен договор о предоставлении поручительства между АИЖК и ипотечным агентом. Договор листинга облигаций с биржей должен быть заключен после государственной регистрации выпуска облигаций, но до даты начала их размещения. Остальные договоры обязательно должны быть заключены до даты начала размещения облигаций, однако строгая последовательность в их заключении отсутствует.

Далее рассмотрим схему договорных отношений доверительной модели секьюритизации активов (см. Рисунок 3).

До регистрации правил доверительного управления ипотечным покрытием управляющая компания заключает договоры со специализированным депозитарием и регистратором, который будет осуществлять ведение реестра владельцев ипотечных сертификатов участия. Информация о данных лицах должна быть указана в подлежащих регистрации правилах доверительного управления ипотечным покрытием.

Специализированный депозитарий также как и при заемной модели секьюритизации активов, проводимой в соответствии с Законом об ипотечных ценных бумагах, действует в интересах инвесторов (владельцев ипотечных сертификатов участия), осуществляя учет и хранение имущества, составляющего ипотечное покрытие, а также контроль за его распоряжением.

Рисунок 3.

Регистрация правил доверительного управления ипотечным покрытием

I. Договор передачи

заключение договора доверительного управления ипотечным покрытием

В соответствии с Положением о деятельности специализированных депозитариев ипотечного покрытия[511] в действия по контролю за распоряжением имуществом, составляющим ипотечное покрытие, входит осуществление специализированным депозитарием контроля за соблюдением управляющим требований Закона об ипотечных ценных бумагах, Закона о рынке ценных бумаг, иных нормативно-правовых актов, а также зарегистрированных правил доверительно управления:

•к имуществу, составляющему ипотечное покрытие, и условиям включения имущества в состав ипотечного покрытия при включении имущества в состав ипотечного покрытия;

• к структуре ипотечного покрытия;

•к выдаче ипотечных сертификатов участия;

•к порядку и срокам перечисления владельцам ипотечных сертификатов участия платежей по обязательствам, требования по которым составляют ипотечное покрытие, и (или) выплат по ипотечным сертификатам участия, составляющим ипотечное покрытие

• к погашению ипотечных сертификатов участия;

• к выплате вознаграждения за счет имущества, составляющего ипотечное покрытие, управляющему, специализированному депозитарию и регистратору, осуществляющему ведение реестра владельцев ипотечных ценных бумаг;

•к возмещению расходов, связанных с доверительным управлением ипотечным покрытием, за счет имущества, составляющего ипотечное покрытие;

•к передаче имущества, составляющего ипотечное покрытие, в доверительное управление государственной управляющей компании.

В отличие от заемной модели у инвесторов доверительной модели секьюритизации активов есть возможность повлиять на выбор специализированного депозитария. Так, на общем собрании владельцев ипотечных сертификатов участия может быть утвержден новый специализированный депозитарий. Также на общем собрании может быть утвержден и новый регистратор[512].

Управляющая компания подает документы для регистрации правил доверительного управления в Банк России. Данные документы не содержат информации об имуществе, подлежащем включению в ипотечное покрытие, формирование ипотечного покрытия происходит уже после государственной регистрации правил доверительного управления ипотечным покрытием.

Для передачи имущества управляющей компании учредитель доверительного управления заключает с ней соответствующий договор. При этом выдача ипотечных сертификатов участия осуществляется после включения специализированным депозитарием переданного управляющей компании имущества в реестр ипотечного покрытия. Выдача ипотечных сертификатов участия осуществляется на основании заявок на приобретение ипотечных сертификатов участия путем внесения регистратором записей об их приобретении в реестр владельцев ипотечных сертификатов участия[513][514].

С момента приобретения ипотечных сертификатов участия учредитель доверительного управления считается присоединившимся к договору доверительного управления ипотечным покрытия, текст которого составляют

514 правила доверительного управления ипотечным покрытием .

Для зачисления средств, поступающих от исполнения обязательств по денежным требованиям и ценным бумагам, составляющих ипотечное покрытие, управляющий ипотечным покрытием открывает счет ипотечного покрытия в

банке. Как и при заемной модели секьюритизации активов специальных законодательных требований к такому банку не установлено.

Управляющий ипотечный покрытием для целей включения ипотечных сертификатов участия в высший уровень списка ценных бумаг, допущенных к торгам биржи, может заключить договор с рейтинговым агентством. Однако поскольку анализ ипотечного покрытия проводится после его формирования рейтинговое агентство не может повлиять на кредитное качество денежных требований, составляющих ипотечное покрытие.

С целью получения финансирования учредитель доверительного управления (инициатор) продает ипотечные сертификаты участия инвесторам.

В рассматриваемой схеме отдельно не выделен договор с биржей, поскольку управляющий является уже действующим лицом, и договор листинга с биржей им, скорее всего, уже заключен. Биржу можно отнести к вспомогательным субъектам доверительной модели секьюритизации активов. К ним также можно отнести бюро кредитных историй и страховую организацию, с которой управляющий взаимодействует для страхования недвижимого имущества, заложенного в обеспечение исполнения обеспеченного ипотекой обязательства заемщика, включенного в состав ипотечного покрытия, от риска утраты или повреждения, в случае если сам заемщик не соблюдает данное требование. Указанное страхование необходимо, поскольку требование по обеспеченным ипотекой обязательствам, может находиться в составе ипотечного покрытия только при его наличии.

Порядок заключения договоров при доверительной модели секьюритизации активов предполагает более строгую последовательность по сравнению с порядком заемной модели секьюритизации активов. Так, управляющая компания заключает договоры со специализированным депозитарием и регистратором строго до государственной регистрации правил доверительного управления ипотечным покрытием. Только после такой регистрации и заключения договоров передачи денежных требований (закладных) между учредителем доверительного управления и управляющим происходит выдача ипотечных сертификатов

участия. Соответственно, продать ипотечные сертификаты участия инвесторам учредитель доверительного управления сможет только после того как станет их владельцем.

Таким образом, обязательными субъектами секьюритизации активов являются инициатор (лицо, привлекающее денежные средства в процессе секьюритизации активов) и инвесторы (лица, чьи средства привлекает инициатор). Отличительной чертой секьюритизации активов от иных видов секьюритизации является обособление имущества от инициатора. По этой причине обязательным субъектом секьюритизации активов также является лицо, с помощью которого происходит такое обособление. При заемной модели секьюритизации активов таким лицом является компания специального назначения. При доверительной модели секьюритизации активов - управляющий.

Компания специального назначения (при заемной модели секьюритизации активов), либо управляющий ипотечным покрытием (при доверительной модели секьюритизации активов) могут открыть счет в любом банке для зачисления денежных средств, поступающих в счет исполнения обязательств по денежным требованиям, включенным в состав ипотечного покрытия или залогового обеспечения. В случае введения Банком России моратория на удовлетворение требований кредиторов такого банка, последний будет ограничен в перечислении денежных средств, находящихся на его счетах, что может повлечь нарушение обязательств по перечислению выплат по ценным бумагам перед инвесторами. Предлагаем законодательно установить, что компания специального назначения, либо управляющий должны открывать счет для хранения денежных средств, поступающих в счет исполнения обязательств по денежным требованиям, включенным в состав ипотечного покрытия или залогового обеспечения, в надежном банке. Показателем надежности будет служить присвоенный такому банку уровень рейтинга кредитного рейтингового агентства.

При заемной модели секьюритизации активов:

- специальными субъектами (то есть субъектами, заключение договоров с которыми связано с особенностями правовой природы секьюритизации активов)

являются рейтинговое агентство, поручитель, представитель владельцев облигаций, специализированный депозитарий (исключительно при осуществлении заемной модели секьюритизации активов в соответствии с Законом об ипотечных ценных бумагах), сервисный агент, расчетный агент, управляющая компания, банк счета ипотечного покрытия или банк залогового счета, на котором хранятся поступления от залогового обеспечения;

- вспомогательными субъектами (то есть субъектами, деятельность которых не имеет специфики, связанной с правовой природой секьюритизации активов, и заключение договоров с которыми всегда происходит при схожих условиях) являются, например, депозитарий, регистратор, биржа, аудитор эмитента, андеррайтер, информационное агентство.

При этом обращаем внимание, что перечень вспомогательных субъектов не является исчерпывающим, поскольку также может потребоваться, например, заключение договоров с бюро кредитных историй, страховой организацией.

При доверительной модели секьюритизации активов:

- специальными субъектами являются специализированный депозитарий, банк счета ипотечного покрытия, регистратор, осуществляющий ведение реестра владельцев ипотечных сертификатов участия;

- вспомогательными субъектами являются, например, страховая организация, биржа.

Деятельность специальных субъектов секьюритизации активов направлена на обеспечение исполнения денежных обязательств по облигациям с ипотечным покрытием/облигациям с залоговым обеспечением.

Еще по теме §3. Заключение договоров между субъектами секьюритизации активов как средство правового обеспечения интересов инвесторов:

- 5. ЦЕННЫЕ БУМАГИ В СИСТЕМЕ ОБЪЕКТОВ ГРАЖДАНСКИХ ПРАВ

- ВВЕДЕНИЕ

- ОГЛАВЛЕНИЕ

- ВВЕДЕНИЕ

- §1. Понятие и сущность секьюритизации активов

- §2. Интересы и субъективные права инвесторов при секьюритизации активов

- §1. Правовой статус компании специального назначения как средство правового обеспечения интересов инвесторов

- §3. Заключение договоров между субъектами секьюритизации активов как средство правового обеспечения интересов инвесторов

- §1. Способы защиты прав инвесторов при секьюритизации активов

- §2. Ответственность перед инвесторами обязательных субъектов секьюритизации активов

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ