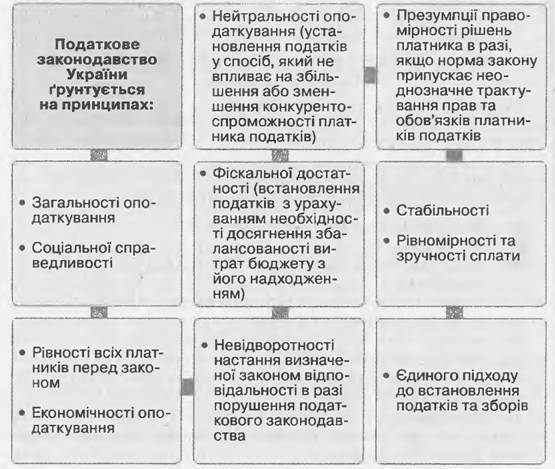

Поняття та основні засади податкового законодавства

Податки, збори та мито є найважливішими джерелами державних доходів майже всіх держав світу (виключення станов- лнть, наприклад, Андорра, Об’єднані Арабські Емірати, у шейх не збираються податки).

Завдяки системі оподаткування влада має змогу забезпечувати свою діяльність.Для допитливих (з історії поняття)

У першій половині XVIII ст. до н.е. вавилонський цар Хаммурапі затвердив закони, що були вибиті на чорному базальтовому камені і в яких податки йменувалися як «подать». У V ст. до н.е. в Давньому Римі були прийняті Закони XII таблиць, де йшлося про збори. УII ст. до н.е. в Індії прийнято закони Ману, які складалися з 12 глав і 2685 статей. Податки в цих законах іменувалися як «кара».

У найдавнішій пам’ятці правової культури Давньоруської держави - «Руській правді» (XI ст.) податки йменувалися як «віра».

Основним джерелом доходів державного бюджету є податки, тому ще однією складовою фінансового права є підга- лузь - податкове право.

Норма закону

Податкове право - це підгалузь фінансового права, правові норми якої регулюють суспільні відносини, що виникають на основі встановлення та збору податків.

Податкове законодавство України складається з: Конституції України; Податкового кодексу України (чинний з 1 січня 2011 р.); Митного кодексу України та інших законів з питань митної справи у частині регулювання правовідносин, що виникають у зв’язку з оподаткуванням, ввізним або вивізним митом; чинних міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України і якими регулюються питання оподаткування; нормативно-правових актів, прийнятих на підставі та на виконання Податкового кодексу України.

Податки вважаються одним з обов’язкових атрибутів держави, а право на встановлення власної податкової системи є виключним правом суверенної держави.

Сукупність усіх платежів у вигляді податків, мита та зборів, що справляються в установленому Податковим кодексом України порядку, становить податкову систему України.

Буква закону - Податковий кодекс України

Cm. 15.1. Платниками податків визнаються фізичні особи (резиденти і нерезиденти України), юридичні особи (резиденти і нерезиденти України) та їх відокремлені підрозділи, які мають, одержують (передають) об’єкти оподаткування або провадять діяльність (операції), що є об’єктом оподаткування згідно з цим Кодексом або податковими законами, і на яких покладено обов’язок із сплати податків та зборів згідно з цим Кодексом.

Cm. 15.2. Кожний з платників податків може бути платником податку за одним або кількома податками та зборами.

Платник податків веде справи, пов’язані зі сплатою податків, особисто або через свого представника.

1.

Еще по теме Поняття та основні засади податкового законодавства:

- § 3. Поняття, елементи і основні засади проведення тактичних операцій

- § 1. Сутність і основні поняття валютного законодавства

- Відповідальність за порушення податкового законодавства

- Відповідальність за порушення податкового законодавства.

- 3.2. Адаптація корпоративного законодавства України до законодавства ЄС: основні методологічні підходи

- [1] 9-10. Податкова система України Поняття та принципи системи оподаткування.

- § 2. Система органів виконавчої влади та основні засади її структурної побудови

- Основні риси розвитку окремих галузей законодавства

- Основні тенденції розвитку кримінального законодавства

- § 2. Підготовка і основні засади тактики проведення відтворення обстановки й обставин події

- § 2. Основні засади законності, їх взаємозв'язок із гарантіями законності

- Особливості правотворчості та основні зміни радянського законодавства воєнного часу

- ЗАКОН УКРАЇНИ Про основні засади державного нагляду (контролю) у сфері господарської діяльності

- 3. Поняття системи законодавства.

- Система законодавства: поняття, структура. Співвідношення системи права і системи законодавства