Поняття й рівні податкового тиску

Законодавці багатьох держав опиняються перед вибором: або збільшити дохідну частиндо бюджетуу за рахунок надходження податкових платежів при підвищенні ставок податку чи податкового тиску в цілому й у такий спосіб скоротити дефіцит державного бюджету або встановити середню оптимальну ставку, сформувати систему стійких стимулів для виробників і забезпечити мінімізацію дефіциту в найближчому майбутньому й на перспективу стабілізації чи поліпшення економічного становища в цілому.

Перший напрямок в основному характерний для вирішення невідкладних проблем, у значній мірі політичного характеру, й, на жаль, знаходить прояву у розвитку податкового законодавства України. Другий напрямок, на наш погляд, більш зважений, тому що в остаточному підсумку створює впевненість у виробників, стимулює виробництво, що само по собі призводить до скорочення дефіциту держбюджету. Цей напрямок відрізняється також дотриманням одного з основних принципів оподаткування - стабільності як використовуваних податкових важелів, так і методів вилучення платежів.Узагальненим показником у цьому випадку є податковий тиск (тягар, прес), що визначається співвідношенням загальної суми податкових платежів і сукупного національного продукту. У розвинутих країнах цей показник коливається від 52% - у Швеції до 30% - у США й Туреччині79.

Необхідно звернути увагу на одну особливість категорії “податковий тиск”. В основному під податковим тиском (тягарем, пресом) розуміють вплив податкових важелів, які становлять тільки частину цього тягаря. Видимо, податковий тиск здійснюється на чотирьох рівнях:

- 1-й — тиск безпосередньо податкових важелів;

- 2-й - тиск всієї сукупності податків, зборів і платежів;

- 3-й - використання механізму пільг платниками, надання пільгових кредитів, дотацій. При цьому податковий прес перерозподіляє тиск із одних платників на інші;

- 4-й - використання податкової техніки, при якій посилюється тиск на платника.

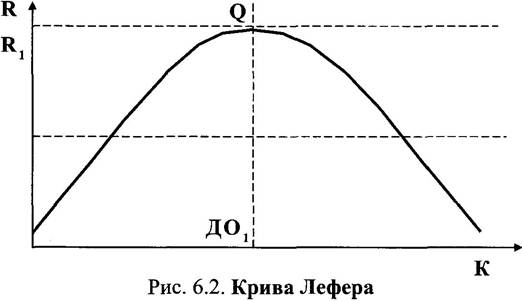

Наприклад, авансові платежі, які передбачають сплату податку платником до одержання результатів, за якими він повинен виплачуватися.Співвідношення між податковою ставкою й податковою базою, шо позначається на розмірі податкових надходжень, дозволило економістові з південно-каліфорнійського університету Артурові Лефферу показати залежність доходідо бюджетуу від прогресивності оподаткування таким графіком (рис. 6.2).

Див.: Основы налогового права / Под ред. С. Г. Пепеляева. С 81

K - податкова ставка на доходи;

R - загальна сума податкових надходжень;

ДОІ - ставка податку, що забезпечує максимальні податкові надходження;

R1 - максимальний обсяг податкових надходжень до бюджету;

Q - крайнє значення в динаміці кривої.

Із графіка видно, що при зростанні податкових ставок (ДО) загальна сума надходжень (R) зростає. Значенню ставки ДО, відповідає максимальний обсяг фінансових коштів, що відраховується у вигляді податків до бюджету (R1). При проходженні крапки Q подальше збільшення ставки (ДО) веде не до зростання податкових надходжень, а до їх скорочення, тому що така ситуація підриває зацікавленість у збільшенні обсягів виробництва.

Установлення середньої оптимальної податкової ставки формує ряд стимулів. Насамперед за рахунок зростання вироб-ництва, збільшення доходів зростає й податкова база. Потім відбувається міжгалузеве вирівнювання за рівнем рентабельності. Зменшується розрив між низько- і високоприбутковими галузями. І нарешті, зменшується розмір тіньових доходів за рахунок зникнення стимулів для ухилення від податків, і доходи тіньової економіки трансформуються в легальні, законні форми.

Зростання податкових ставок натрапляє на певну межу. Нею є податкова межа - частина валового національного продукту, що перерозподіляється через податкові механізми, подальше збільшення якої викликає різке загострення суспільних протиріч. Досягнення цієї межі призводить до відтоку капіталу із країни, до згортання підприємницької активності.

Контрольні питання:

/. Податкова система.

2. Типи податкових систем.

3. Особливості податкових систем.

4. Поняття податкового тиску.

5. Рівні податкового тиску.

6. Податкові межі.

Еще по теме Поняття й рівні податкового тиску:

- Поняття та сутність публічного адміністрування у сфері економіки на місцевому рівні

- Поняття та рівні європейської регіональної системи захисту прав людини

- Поняття податкового обов’язку

- Поняття податкового права

- Поняття податкових правовідносин

- Поняття та зміст податкового контролю

- 1. Поняття та значення організаційно-управлінських засад у сфері господарювання. Рівні та форми регулювання господарської діяльності

- Поняття податкових правовідносин

- Поняття, ознаки та загальна характеристика податкового процесу

- Поняття та склад процесуального режиму в податкових правовідносинах

- Поняття і зміст податкового контролю

- Поняття та основні засади податкового законодавства

- На першому рівні виступає головний, центральнийбанк країни Національний банк України та його організаційна структура, на другому рівні - комерційні банки різних видів і форм власності, спеціалізації та сфер діяльності з відповідною мережею установ (філії, відділення).

- Податкова перевірка в системі податкового контролю

- Податкова перевірка в системі податкового контролю

- Податково-процесуальні режими у податковому процесі

- 4. Санкції, що застосовуються до платників податків за порушення податкового законодавства за Податковим кодексом України

- [1] 9-10. Податкова система України Поняття та принципи системи оподаткування.

- 2. Податкове повідомлення та податкова вимога.