Зміст податкової системи

Поняття “податкової системи” не викликає особливих суперечок у спеціальній літературі. Багато визначень розглядають сутність податкової системи як сукупність податків, зборів, платежів.

Аналогічним чином визначається податкова система в підручнику за редакцією H. І. Хімічевої[75]. Схожим є й визначення іншого видання: “Сукупність податків, зборів, мит та інших обов’язкових платежів до бюджетів різних рівнів і державних позабюджетних фондів, що встановлюються на принципах і в порядку, визначених федеральними законами РФ і стягуються на території РФ, становлять податкову систему Російської Федерації-”[76].На наш погляд, поняття податкової системи не є виключно категорією податкового права. Вона має певне, комплексне, граничне положення на стикдо бюджетуного й податкового права. З одного боку, податкове право регулює відносини щодо надходження коштів у дохідну частиндо бюджетуів, але з іншого боку - це фактично і є відносини формування дохідної частини бюджетів, які охоплюються бюджетним правом. Звичайно, у більшості випадків використовуються бланкетні норми до бюджетних правовідносин, в яких не деталізуються особливості надходження до бюджетів доходів у вигляді податків і зборів. Але використання податків і зборів передбачає закріплення їх за певними видами бюджетів або розподіл коштів між відповідними бюджетами, що вже виступає через об’єднання бюджетних і податкових норм.

Відповідно до цього необхідно розділити зовнішню й внутрішню форми існування податкової системи. Зовнішня форма включає в себе особливості розподілу податків по відповідних бюджетах і надходження їх до централізованих державних фондів. Внутрішня форма податкової системи буде охоплювати відносини щодо стягнення податків і зборів і фактично включати видовий список обов’язкових платежів податкового характеру.

Зміст податкової системи охоплюється не виключно набором податків і зборів, а деякі особливості її реалізуються через певні співвідношення видів податків і зборів.

Таким чином, можуть бути закріплені різні підходи: орієнтація на оподаткування юридичних або фізичних осіб, на майнове або прибуткове оподаткування, співвідношення між прямим і непрямим оподаткуванням. Саме тому необхідно зупинитися на класифікації й аналізі підходів при побудові податкової системи й визначенні співвідношення податків і зборів, що становлять її зміст.Досить специфічну класифікацію доходідо бюджетуів залежно від методу залучення коштів здійснює Д. А. Бекерська, коли виділяє: “...1) податки; 2) збори; 3) обов’язкові платежі; 4) інші доходи; 5) податкові надходження; 6) внески до державних цільових фондів, що включають до державного бюджету”.[77] По-перше, складно, виходячи з подібного положення, визначити співвідношення податків, зборів, обов’язкових платежів. Судячи із цієї класифікації це різні поняття, хоча досить часто категорія обов’язкових платежів використовується як родове поняття стосовно видового: податків і зборів. По-друге, якщо розмежувати податки й податкові надходження, то не ясно - що ж відноситься до останніх, адже мова йде, у певною мірою, про синоніми.

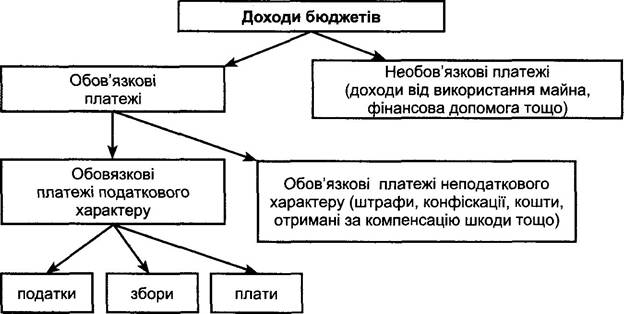

Навряд чи у цій ситуації можна жорстко відмежовувати бюджетні й податкові норми. Складно уявити собі системдо бюджетуних доходів без податкових надходжень. Це та галузь регулювання, де бюджетні й податкові норми повинні застосовуватися з неодмінною кореспонденцією одни до одних, відзначатися читким, нерозривним взаємозв’язком. У цій ситуації й необхідна, на наш погляд, визначеність у співвідношенні понять “податки”, “доходи бюджетів” тощо. Хотілося б пояснити це на схемі (рис. 6.1).

При визначенні податкової системи важливо розмежувати два підходи до її розуміння. З одного боку, податкова система являє собою сукупність податків, зборів, платежів і виступає як механізм

Рис. 6.1. Види платежів, з яких складаються доходи бюджетів

певних, законодавчо закріплених важелів акумуляції доходів держави.

У цьому випадку вона може збігатися із системою податків, зборів, платежів. Тут робиться акцент на матеріальну сторону податкової системи, що забезпечує механізм дії податків.З іншого боку, податкова система містить у собі й досить широкий спектр процесуальних відносин щодо встановлення, зміни, скасування податків, зборів, платежів, забезпеченню їхньої сплати, організації контролю й застосування відповідальності за порушення податкового законодавства. Це начебто тіньова, але не менш важлива частина податкової системи.

Таким чином, у широкому значенні податкова система являє собою сукупність податків, зборів і платежів, законодавчо закріплених у даній державі; принципів, форм і методів їх встановлення, зміни або скасування; дій, які забезпечують їх сплату, контроль і відповідальність за порушення податкового законодавства.

Важливо врахувати, що сформована податкова система в цілому (як сума податків, механізм їхнього вилучення) навряд чи зміниться в принципі, тому що в основному вона відповідає світовій практиці. Однак специфічна ситуація спаду виробництва й посилення кризи неплатоспроможності на тлі розвитку механізмів ринкового саморегулювання вимагають внесення до податкової системи серйозних коректив, поступового її пристосування до цих процесів.

Формування податкової системи, включення до неї певної кількості податків не є самоціллю. В основі цих процесів лежить чіткий орієнтир, який визначає база - обсяг бюджетних витрат. Податкова система й забезпечує основні надходження для покриття цих витрат.

Незважаючи на тісний взаємозв'язок доходів держбюджету й податкових надходжень, необхідне їх чітке розмежування. Нерідко в спеціальній і популярній літературі як синоніми використовується кілька термінів: “доходи держави”, “доходи держбюджету” і “податкові надходження”. Звичайно, ці поняття важко розглядати ізольовано, але саме з урахуванням їх відмінностей можна виявити суть кожної категорії. Доходи держави відрізняє від доходів держбюджету відсутність прив’язки до яких-небудь рамок, тоді як доходи держбюджету обмежені певним періодом (бюджетним) і чітко визначеними каналами надходжень (Бюджетний кодекс України).

І тільки в якості одного з каналів таких надходжень у дохідну частину державного бюджету законодавець передбачає надходження за нормативами, затвердженими Верховною Радою України. Але навіть ці надходження не складаються винятково з податків, тому що сюди ж відноситься система зборів і платежів, які принципово відрізняються й за суттю, і за механізмом обчислення від податків.Податкове регулювання здійснюється насамперед на основі права (компетенції) державного органу влади встановлювати податки й вилучати їх. Стаття 1 Закону України від 18 лютого 1997 р. “Про систему оподаткування” підкреслює, що встановлення й скасування податків, зборів і платежів, а також пільг здійснюється Верховною Радою України, Верховною Радою Автономної Республіки Крим і місцевими радами, причому Верховна Рада Автономної Республіки Крим і місцеві ради можуть встановлювати додаткові пільги в сфері оподаткування в межах сум, що надходять до їх бюджетів.

Будь-яка схема управління в державі має специфічну ієрархічну систему, що передбачає чітке розмежування прав і обов'язків органів влади в сфері формування бюджету й власних доходів.

Якщо виходити з певної самостійності бюджетів різних рівнів (центрального й місцевих), то можна виділити й два рівні регулювання податкових потоків:

1. Верхній рівень, що становить основу надходжень до Державного бюджету.

2. Нижній рівень, що формує надходження до місцевих бюджетів.

Податкове регулювання в країнах з розвинутою ринковою економікою дозволяє виділити кілька умов оптимального співвідношення бюджетних надходжень і податкових платежів:

а) чіткий поділ компетенції' між органами влади на центральному

й місцевому рівнях;

б) самостійність бюджетів і наявність у них незалежних джерел

доходів;

в) відсутність стійких каналів перерахування коштів з нижчестоящих бюджетів до загальнодержавного.

Механізм відносин між органами влади при розподілі компетенції щодо податкового регулювання змінюється залежно від державного устрою, специфіки адміністративно-територіального поділу, традицій.

У цілому можна виділити два типи подібних відносин.1. Перший тип. Центральний орган влади впливає на сферу податкової ініціативи. Такі відносини характерні для США, де Конгресу разом з адміністрацією відводиться вирішальна роль у прямому оподаткуванні юридичних і фізичних осіб. Так, федеральна влада визначає ставки прямих податків з населення і юридичних осіб, які надходять до федерального бюджету. Місцева влада при цьому підлаштовується під податкову політику, хоча й може самостійно змінювати податкові ставки.

2. Другий тип характеризується участю на паях органів влади, при якому частка кожного рівня влади в податках визначається їхньою компетенцією. Такі відносини характерні для багатьох європейських країн. До бюджетуній системі ФРН частина федерального бюджету в податках з доходів господарських організацій корпоративного типу становить 42,5%; бюджету землі - 42,5%; місцевого бюджету - 15%.

У першому випадку воля місцевих органів у сфері податкової політики варіює в певних рамках, однак це ж приводить і до певної нестабільності податкової бази й відповідно до нестабільності надходжень у дохідну частиндо бюджетуу. У другому випадку стабільність податкових надходжень сполучається з обмеженням самостійної податкової політики регіонів. Імовірно, цілком закономірним є компроміс, змішаний варіант цих двох типів, що відображає специфікдо бюджетуної й податкової системи держави.

Зміст податкової системи має певні особливості.

1. Розподіл функцій між центральними й місцевими органами державної влади:

а) країни зі значними витратами місцевих органів влади (до 30% валового внутрішнього продукту); Данія, Норвегія, Швеція;

б) країни із середнім рівнем витрат місцевих органів влади (до 20% ВВП); Англія, Італія, Ірландія;

в) країни з незначною частиною місцевих витрат- (менше 10% ВВП): Німеччина, Франція, Іспанія.

IL Частка податків серед джерел доходідо бюджетуу. Так, частина податків у місцевих бюджетах становить: у Франції й у Данії - понад 40%, в Італії - 9%, у Німеччині - близько 20%7s.

III. Ступінь контролю центральної адміністрації за органами місцевої влади. Різноманіття цих відносин може бути зведене до трьох форм.

1. Різні податки. В основі цієї форми лежить механізм самостійного введення податків відповідним рівнем влади (Федерація - суб’єкти Федерації - місцеві органи влади). Виділяються два варіанти цієї форми:

а) повний поділ прав і відповідальності різних рівнів влади у встановленні податків, які повністю надходять до бюджету відповідного рівня. Така система неодмінно повинна мати верхнє обмеження суми податкових вилучень із метою запобігання конфіскаційного крену;

б) неповний поділ прав і відповідальності різних рівнів влади у встановленні податків. Цей механізм передбачає закріплення вичерпного переліку податків центральним органом влади й введення ним загальнодержавних податків. Місцеві органи регламентують на своїй території дію місцевих податків, які входять у вищевказаний перелік.

2. Різні ставки. При реалізації цієї форми основні умови

’* Див.: Основы налогового права t Под. ред. С. Г. Пепеляева. С. 84 87.

■ 1γ1 стягнення конкретного податку встановлює центральний орган влади, а місцеві органи визначають ставки податку, які зараховуються до місцевого бюджету. Іноді центральний орган влади може обмежувати й загальний розмір податкової ставки. Своєрідність даної форми полягає в обмеженні волі місцевих органів влади, але більшою мірою - в захисті платника податків від сваволі на місцевому рівні.

3. Різні доходи. Воля місцевих органів влади в даній формі незначна, тому що між бюджетами різних рівнів розподіляються суми вже зібраного податку. Розподіл встановлюється центральною владою або здійснюються відповідно до закріплених нормативів. Ідея єдності, централізації податкової політики реалізується через механізм “різних доходів”, принцип же плюралізму, децентралізації - при реалізації механізму “різних податків”.

Імовірно, необхідно орієнтуватися на застосування специфічного об’єднання всіх трьох форм, залежно від ситуації, регіону й цілей. У багатьох країнах з розвинутою ринковою економікою взаємодія різних рівнів податкових відносин вирішується встановленням механізму відрахувань, при якому податки на доходи й нерухомість в основному надходять до місцевих бюджетів, а центральний бюджет зосереджує спеціальні цільові надходження відповідно до певного напряму витрат. Такий механізм дозволяє розмежувати повноваження центра й місцевих бюджетів. Це створює можливість забезпечити цільове фінансування пріори-тетних загальнодержавних завдань, задовольняти загальнона-ціональні інтереси й у той же час підтримувати автономію, фінансову незалежність регіонів.

6.2.

Еще по теме Зміст податкової системи:

- Принципи податкової системи

- §2. ПРАВА ТА ОБОВ'ЯЗКИ ПОДАТКОВОЇ міліції.ВІДПОВІДАЛЬНІСТЬ ПОСАДОВИХ І СЛУЖБОВИХ ОСІБ ПОДАТКОВОЇ МІЛІЦІЇ

- § 2. Система та компетенція органів державної податкової служби

- Тема 7. Правові засади організації податкової системи в Україні

- §4. ПРИЙНЯТТЯ НА СЛУЖБУ ДО ПОДАТКОВОЇ МІЛІЦІЇ

- § 1. Система адміністративного права: поняття і зміст

- Поняття податкової звітності

- §1. ОРГАНІЗАЦІЙНО-ПРАВОВІ ЗАСАДИ діяльності ПОДАТКОВОЇ міліції

- Визначення податкової бази

- Поняття податкової пільги

- ГЛАВА 6 ПРАВОВЕ РЕГУЛЮВАННЯ ПОДАТКОВОЇ СИСТЕМИ

- §3. ПРИЙМАННЯ, РЕЄСТРАЦІЯ, ОБЛІК ТА РОЗГЛЯД В ПІДРОЗДІЛАХ ПОДАТКОВОЇ МІЛІЦІЇ ЗАЯВ, ПОВІДОМЛЕНЬ ТА ІНШОЇ ІНФОРМАЦІЇ ПРО ЗЛОЧИНИ

- МІСЦЕВІ ПОДАТКИ І ЗБОРИ В СВІТЛІ ПОДАТКОВОЇ РЕФОРМИ

- § 1. Основні напрями правоохоронної діяльності державної податкової служби

- Соотношение системы права, системы законодательства, правовой системы и системы юридических наук

- 6. Соотношение системы права, системы законодательства, правовой системы и системы юридических наук