7.5. Класифікація податків і зборів

Вся сукупність обов’язкових платежів податкового характеру може бути класифікована за декількома підставами. Виділимо найбільш важливі:

1. Залежно від компетенції органа, що вводить податковий платіж на відповідній території:

а) загальнодержавні - податки і збори, встановлені Верховною Радою України, які вводяться виключно Законами України на всій території України;

б) місцеві - податки і збори, перелік яких встановлює Верховна Рада України, а вводять місцеві органи самоврядування на території окремих регіонів України.

2. Залежно від каналу надходження. Відповідно до бюджетної системи України податкові платежі надходять до бюджетів різних рівнів, на підставі чого податкові платежі можна поділити на закріплені й регульовані.

Закріплені податки безпосередньо й цілком надходять до конкретного бюджету або позабюджетного фонду. Серед закріплених податків виділяють податки, які надходять до Державного бюджету, до місцевого бюджету, до позабюджетного фонду. Регулюючі (різнорівневі) податки надходять одночасно до бюджетів різних рівнів у пропорціях відповідно до бюджетного законодавства. Суми відрахувань за такими податками, що підлягають зачисленню безпосередньо до Державного бюджету і бюджетів інших рівнів, визначаються при затвердженні кожного бюджету.

Можна трохи деталізувати цю групу податків, диференціювавши їх на групи:

а) державні - податки, що повністю надходять до Державного бюджету;

б) місцеві - податки, що повністю надходять до місцевих бюджетів;

в) пропорційні — податки, які розподіляються між Державним і місцевим бюджетами в певній пропорції;

г) позабюджетні - податки, що надходять до певних фондів (у деяких випадках, щоправда, вони повинні все-таки пройти через бюджет).

3. Залежно від платника:

A. Податки з юридичних осіб (податок на прибуток тощо);

Б. Податки з фізичних осіб (прибутковий податок, податок на промисел тощо);

B.

Змішані - податки, платниками яких можуть бути як юридичні,так і фізичні особи (податок із власників транспортних засобів, земельні податки тощо). При цьому змішані податки можна поділити на:

а) податки, які визначаються наявністю певних матеріальних благ (транспортні засоби, ділянка землі);

б) податки, які визначаються діяльністю платників (податок на додану вартість, акцизний збір).

4. Залежно від форми обкладання:

А. Прямі (прибутково-майнові) - податки, які стягуються в процесі придбання й акумуляції матеріальних благ, визначаються розміром об’єкта обкладання, включаються в ціну товару й сплачуються виробником або власником. Прямі податки, у свою чергу, підрозділяються на:

а) особисті - податки, що сплачує платник податків за рахунок і залежно від отриманого ним доходу (прибутку) і враховуючи платоспроможність платника;

б) реальні (англ, real - майно) - податки, що сплачують із майна, в основі яких лежить не реальний, а передбачуваній середній дохід[90].

Б. Непрямі (на споживання) - податки, які стягуються в процесі витрачання матеріальних благ, визначаються розміром споживання, включаються у вигляді надбавки до ціни реалізації товару й сплачуються споживачем. При непрямому оподаткуванні формальним платником є продавець товару (робіт, послуг), що виступає посередником між державою й споживачем товару (робіт, послуг). Останній же являє собою платника реального. Саме критерій збігу юридичного й фактичного платника є одним з основних при розмежуванні податків на прямі й непрямі. При прямому оподаткуванні - юридичний і фактичний платники збігаються, при непрямому - ні.

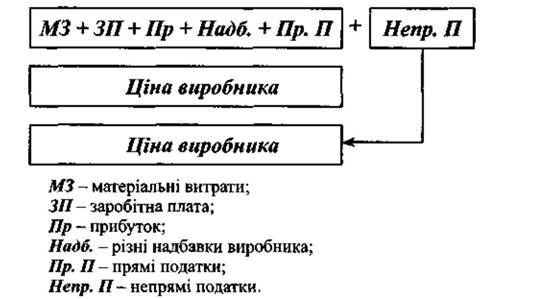

Ще одну важливу обставину варто враховувати при розмежуванні прямих і непрямих податків - їх участь в утворенні ціни. Якщо прямі податки закладаються в ціну на стадії виробництва, у виробника, то непрямі - тільки на стадії реалізації і як надбавка до ціни товару92. Схематично це виглядає так:

Рис.

7.1. Складові ціни реалізації5. Залежно від способу стягнення:

А. Пайові (кількісні) - що встановлюють розмір податку для кожного платника окремо, та враховують майновий стан платника і його можливості сплати. Загальна величина податку формується як сума платежів окремих платників.

Б. Розкладкові (репартпаціонні) - податки, що нараховують на цілу корпорацію платників, які самостійно здійснюють між собою остаточний розподіл податкового тягаря. Історично це перша форма стягнення податків, що проходила кілька етапів: перший - установлення загальної суми потреби держави в доходах; другий - розподіл цієї суми між територіальними одиницями; третій - розподіл її між платниками. Зараз застосовується на місцевому рівні. У Росії в 1885 році був установлений додатковий розкладковий збір, що стягувався із промислових і торговельних підприємств. ”Див.: Финансовое право: Учебник / Под. ред. проф. Н. И. Химичевой. С. 232; Финансовое право: Учебник / Под ред. проф. О. Н. Горбуновой. С. 185.

Загальна його сума законодавчо визначалася по губерніях, у губерніях - по повітах, де вже згідно з прибутковістю розподілялася між торговельними й промисловими підприємствами.

6. Залежно від характеру використання:

А. Загального призначення - податки, використовувані на загальні цілі, без конкретизації заходів або витрат, на які вони витрачаються (фактично це і є дійсно податки).

Б. Цільові податки - податки, зачислювані до позабюджетних цільових фондів й призначені для цільового використання. Фактично одним з основних ознак податків є нецільовий характер, однак подібні платежі мають ряд позитивних моментів: психологічний; ув'язування витрат і доходів від певних видів діяльності; певна незалежність конкретного державного органа[91].

7. Залежно від періодичності стягнення:

А. Разові - податки, що сплачують один раз протягом певного часу (найчастіше - податкового періоду) при здійсненні певних дій (податок із власників транспортних засобів; податок з майна, що переходить у порядку спадкування або дарування).

Більшою мірою даний різновид податків має характер зборів.Б. Систематичні (регулярні) - податки, що стягують регулярно, через певні проміжки часу й протягом усього періоду володіння або діяльності платника (щомісячно, поквартально).

8. Залежно від обліку податкового платежу:

A. Податки, фінансовані споживачем (акциз, податок на додану вартість).

Б. Податки, що включають у собівартість (податок із власників транспортних засобів, земельний податок).

B. Податки, фінансовані за рахунок балансового прибутку, тобто

прибутку до сплати податку (податок на майно, податок на рекламу).

Г. Податки, фінансовані за рахунок чистого прибутку, тобто прибутку після сплати податку (збір за право торгівлі, за використання національної символіки).

В окрему підсистему можна виділити групу загальнодержавних зборів, які можуть бути диференційовані в такий спосіб:

1) збори економічного характеру (збір до Державного інноваційного фонду);

2) збори соціального характеру (збір на обов’язкове державне соціальне страхування тощо);

3) збори природоресурсного характеру (збір за спеціальне використання природних ресурсів тощо),

Еще по теме 7.5. Класифікація податків і зборів:

- 1. Поняття та ознаки податків та зборів. Функції податків та зборів.

- 3. Види податків та зборів.

- Особи, що сприяють сплаті податків, зборів і мит

- Строки сплати податків і зборів

- Загальна характеристика місцевих податків і зборів

- Терміни сплати податків і зборів

- Характеристика окремих видів місцевих податків і зборів

- Тема 4. АДМІНІСТРУВАННЯ ПОДАТКІВ І ЗБОРІВ

- Форми сплати податків і зборів

- Способи сплати податків і зборів

- Способи сплати податків і зборів

- Форми сплати податків і зборів

- Класифікація податків

- Інші органи, що контролюють сплату податків і зборів

- Місце податку на землю в системі податків і зборів України

- Об’єкти оподаткування. Обов’язки та права платників податків і зборів Норма закону

- Місце митних платежів у системі податків і зборів України

- Місце митних платежів у системі податків і зборів України

- ГЛАВА 9 ПЛАТНИКИ ПОДАТКІВ І ЗБОРІВ

- ГЛАВА 18 СПЛАТА ПОДАТКІВ І ЗБОРІВ