Совершенствование организации планирования и проведения налоговых проверок как необходимое условие повышения их качества и результативности

В условиях информационного общества формирование эффективной системы налогового контроля возможно только при широком применении современных информационных технологий, позволяющих автоматизировать весь его процесс, включая процедуру отбора налогоплательщиков для налоговых проверок и сопровождение их проведения.

В связи с этим возрастают требования к предпроверочному анализу. Первостепенное значение приобретает усиление аналитической составляющей вместе с комплексным системным экономико-правовым анализом финансово-хозяйственной деятельности проверяемого налогоплательщика.

Целью проведения предпроверочного анализа является создание максимально благоприятных условий для эффективного проведения налоговым органом выездной налоговой проверки [4, с. 51]. Поэтому целесообразность проведения предпроверочной работы налоговыми органами не может вызывать сомнений. Она представляет целый ряд возможностей:

- выявление сфер финансово-хозяйственной деятельности, в которых наиболее вероятно обнаружение нарушений налогового законодательства;

- в процессе подготовки к проведению проверки выявляются наиболее проблемные участки в деятельности налогоплательщика;

- проводится сбор оперативной информации о налогоплательщике из иных источников;

- высвобождается время для более тщательного изучения первичных документов налогоплательщика;

- позволяет провести наиболее тщательно проверку налоговых деклараций налогоплательщика, представляемых им, и, следовательно, выявить на ранних этапах налоговое правонарушение и тем самым предотвратить возможные потери бюджета;

- проанализировать материалы предыдущих налоговых проверок данного налогоплательщика и выявить, таким образом, возможность совершения им налоговых правонарушений.

Предпроверочный анализ должен быть всесторонним. При обработке информации инспекторы обязаны учитывать не только внутреннюю информацию (данные, полученные самими налоговиками), но и информацию из внешних источников, что подчеркнуто в Приказе ФНС России от 23.07.2009 N ММ-8-1/24дсп@ [1].

К последней относятся сведения о налогоплательщике, предоставленные другимиконтролерами (например, органами Федеральной таможенной службы,

Государственными внебюджетными фондами, Центральным банком РФ и пр.), данные, поступившие от правоохранительных органов (милиции, прокуратуры и пр.), а также сообщения органов государственной власти и местного самоуправления, полученные налоговыми органами в соответствии с действующим

законодательством или на основании соглашений по обмену информацией.

В результате проведения предпроверочного анализа должно быть обеспечено:

- понимание налоговым органом характера и особенностей деятельности проверяемого лица;

- оценка достоверности бухгалтерской и налоговой отчетности проверяемого налогоплательщика;

- установление причин отклонений финансово-экономических показателей;

- оценка финансового состояния налогоплательщика;

- анализ изменения активов налогоплательщика;

- определение перечня вопросов и документов, подлежащих обязательной проверке;

- истребование информации (документов) у основных контрагентов налогоплательщика, о которых известно налоговому органу;

- определение необходимости проведения выездной налоговой проверки аффилированных с налогоплательщиком лиц, а также у его основных контрагентов;

- определение обязательного перечня мероприятий налогового контроля;

- определение сроков проведения выездной налоговой проверки конкретного налогоплательщика (дата ее начала и окончания);

- определение степени необходимости кадрового обеспечения проверки сотрудниками налогового органа;

- организация иных мероприятий.

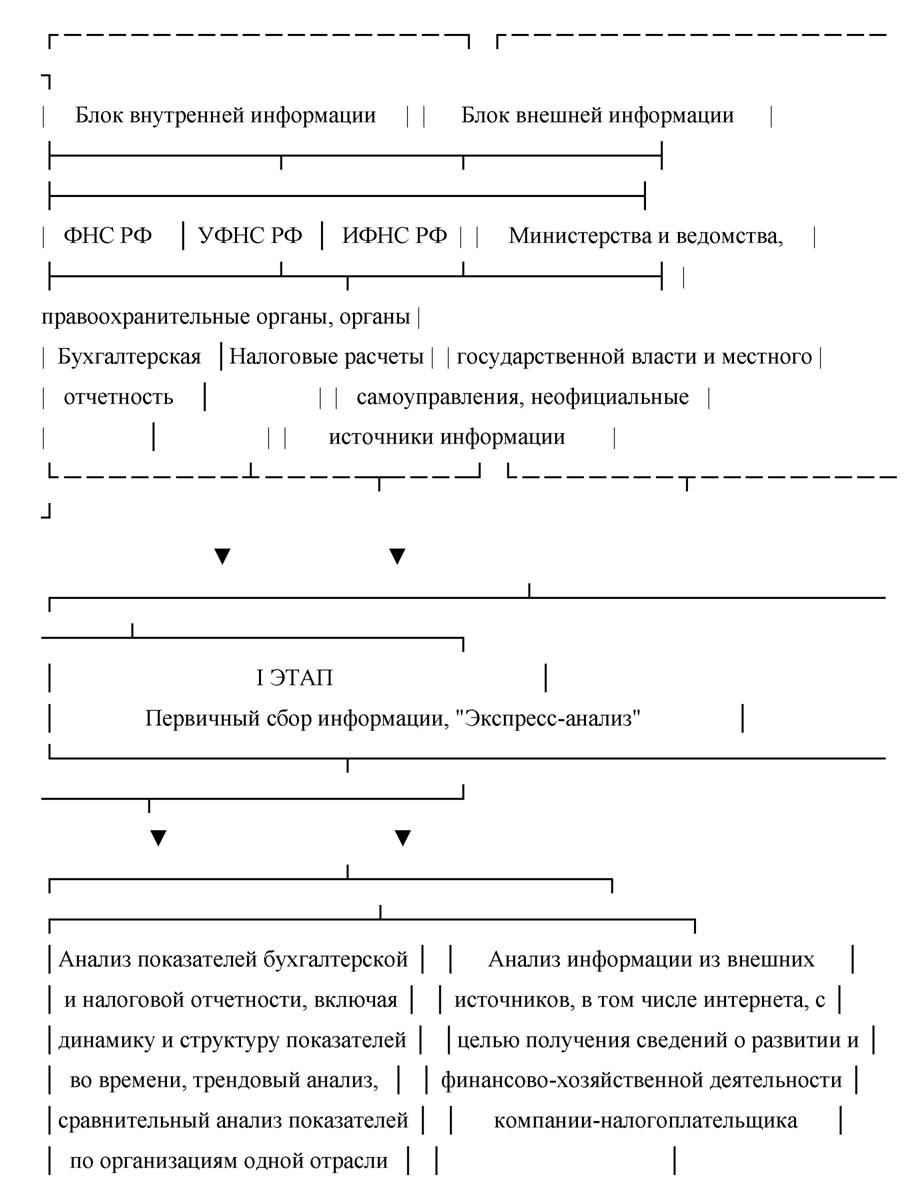

С целью повышения эффективности отбора налогоплательщиков для выездных проверок нами предлагается технология организации предпроверочного анализа, состоящая из 3 этапов (рисунок 1).

Рисунок 1.

Технология организации предпроверочного анализа налогоплательщиков на уровне налоговой инспекцииНа первом этапе производится сбор и анализ информации о деятельности налогоплательщиков, получаемой от других контролирующих органов (ФТС, Роструда, ЦБ РФ и др.), Федеральной службы государственной статистики, правоохранительных органов, органов государственной власти и местного самоуправления, неофициальных источников информации (радио, телевидение, интернет и пр.).

При этом анализ деятельности организации-налогоплательщика проводится по ограниченному количеству показателей бухгалтерской и налоговой отчетности. Осуществляется сопоставление отдельных показателей отчетности с аналогичными показателями предыдущего периода, проверка логической связи между отдельными отчетными и расчетными показателями, необходимыми для исчисления налоговой базы.

Определяется значение показателей, представленных в Концепции планирования выездных налоговых проверок по группам налогоплательщиков. Производится анализ критериев риска совершения налогового правонарушения налогоплательщиками по каждой группе. Формируется перечень налогоплательщиков, имеющих значения критериев, близкие к пороговым.

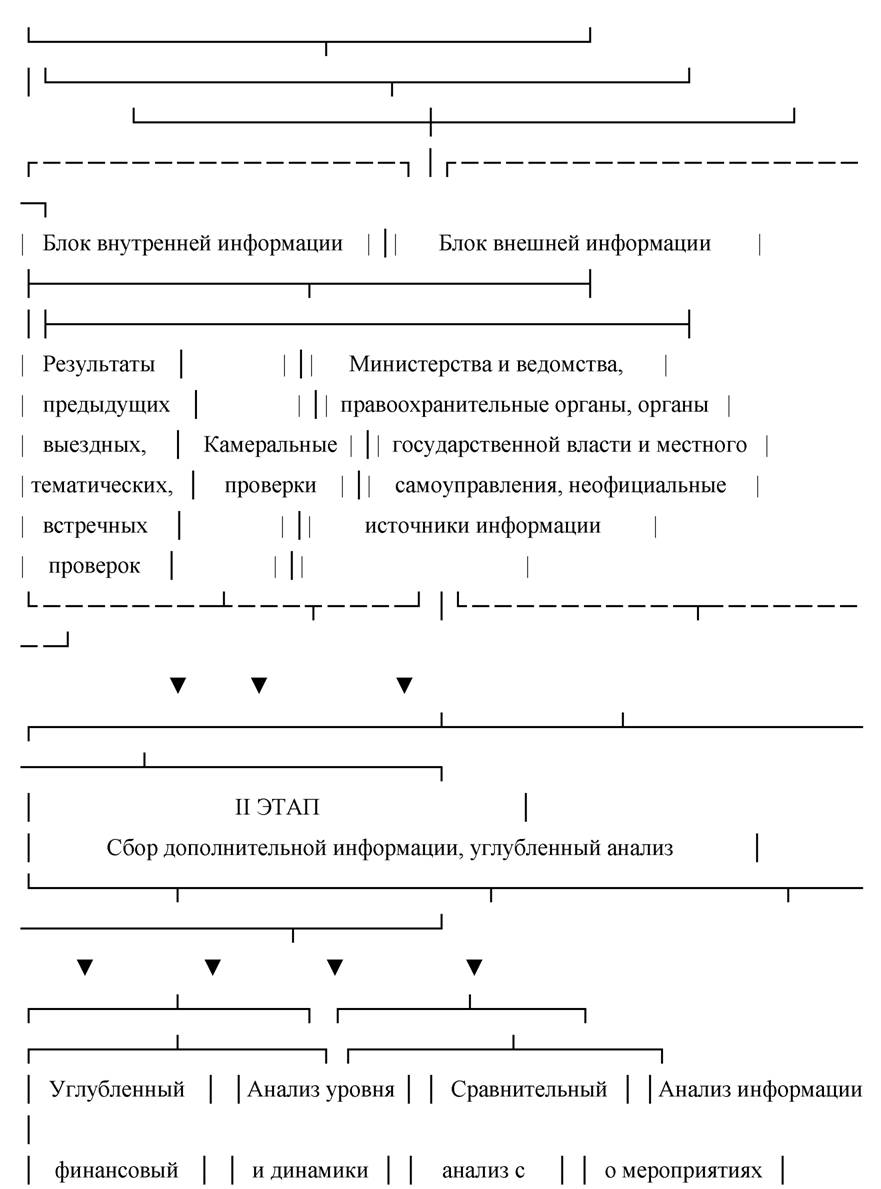

На втором этапе анализируются результаты проведенных камеральных проверок, тематических, встречных и выездных проверок за предыдущие периоды, сопоставляются данные о финансово-хозяйственной деятельности, предоставленные налогоплательщиком, с данными, полученными от соответствующих государственных структур. Определяется степень соответствия данных о деятельности организаций, полученных от разных источников.

Изучение финансово-экономических показателей деятельности налогоплательщиков при принятии решения о проведении выездной проверки проводится на нескольких уровнях. В частности, проводится анализ:

- сумм исчисленных налоговых платежей и их динамики (так налоговики выявляют налогоплательщиков, у которых уменьшаются суммы начислений налоговых платежей);

- сумм уплаченных налоговых платежей по каждому виду налога (сбора) и их динамики (позволяет проконтролировать полноту и своевременность перечисления налоговых платежей);

- показателей налоговой и/или бухгалтерской отчетности налогоплательщиков (позволяет определить отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов за определенный промежуток времени);

- уровня и динамики финансовых, налоговых и экономических показателей деятельности налогоплательщика;

- изменений структуры бухгалтерского баланса;

- показателей ликвидности баланса и финансовой устойчивости организации;

- факторов и причин, влияющих на формирование налоговой базы.

Выявляются также и противоречия между сведениями, содержащимися в представленных документах, и (или) несоответствие информации, которой располагает налоговый орган.

Одним из приоритетных направлений предпроверочного анализа, по нашему мнению, должно стать использование косвенных методов определения налоговой базы и сравнение ее с величиной, указанной налогоплательщиком в представленной налоговой декларации. Во многих западных странах налоговые органы уже активно используют такой метод.

На сегодняшний день ограниченное применение косвенного определения налоговой базы в нашей стране обусловлено, в основном, действующим законодательством, которое не позволяет налоговым органам производить исчисление налоговой базы за счет каких-либо сведений о налогоплательщиках помимо тех, которые содержатся в бухгалтерской отчетности и в налоговых декларациях.

Метод анализа налоговой базы с использованием информации из внешних источников особенно эффективен при сокрытии доходов от налогообложения. Так, проверяющий, владея информацией, например, о соотношении расхода на единицу продукции и объемах фактического потребления ресурсов, может рассчитать количество предполагаемой произведенной продукции из такого количества затраченных ресурсов. Аналогичным образом такой подход можно применить к ситуации, когда есть предположение, что налогоплательщик завышает свои расходы. Но при этом не надо забывать, что в этом случае расходы могут зависеть и от объективных факторов, таких как увеличение арендной платы, приобретение нового имущества и т.д.

Интересен опыт Германии при применения косвенных методов исчисления налогооблагаемой базы на основе документов, большая часть которых не связана непосредственно с целями налогообложения. Наиболее распространенными из них являются следующие [5, с. 77]:

- метод общего сопоставления имущества: сопоставляется имущественный прирост и производственное и личное потребление с продекларированными доходами за отчетный месяц. При обнаружении прироста имущества, источники которого не подтверждаются достоверными данными, налоговые органы делают вывод о том, что источником данного прироста стали сокрытые доходы;

- метод сопоставления доходов с помощью учета денежного оборота: разновидность предыдущего метода, основанная на сопоставлении израсходованных денежных средств с денежными средствами, остающимися у налогоплательщика после обложения налогами.

Если первый показатель выше, то у налоговых органов появляются основания полагать, что налогоплательщик занизил свои доходы на сумму разницы;- метод, основанный на анализе производственных запасов: сопоставление отраженного в отчетности объема продаж с затратами на производство.

На третьем этапе по итогам проведенного анализа финансово-хозяйственной деятельности составляется аналитическая записка, в которой содержатся предложения по дальнейшей реализации мер налогового контроля. Формируется окончательный перечень налогоплательщиков, подлежащих выездному налоговому контролю с учетом выявленных в процессе предпроверочного анализа "зон риска", то есть вероятности совершения организациями или предпринимателями тех или иных налоговых правонарушений.

Реализация предлагаемой технологии предпроверочного анализа и отбора налогоплательщиков для проведения выездного налогового контроля позволит сконцентрировать усилия налоговых органов на проверках тех категорий налогоплательщиков, вероятность обнаружения нарушений у которых представляется максимальной.

При этом приоритет при отборе кандидатов на выездную проверку отводится тем, чьи результаты после проведенного инспекторами анализа финансово-хозяйственной деятельности свидетельствуют о предполагаемых налоговых правонарушениях. В том случае, если устанавливаются значительные расхождения показателей между организациями, либо существенно изменяются экономические, хозяйственные, налоговые показатели в течение ряда анализируемых периодов, данные налогоплательщики подлежат включению в план выездных налоговых проверок. Одновременно с принятием решения о назначении выездной проверки в отношении сомнительного налогоплательщика решается и вопрос о целесообразности проведения таких проверок в отношении его контрагентов и (или) аффилированных лиц.

Вместе с тем считаем целесообразным закрепить за каждым налоговым инспектором определенное количество крупных предприятий, показатели экономической деятельности которых он должен периодически отслеживать.

Это позволит налоговым органам наблюдать за организацией в течение определенного времени, владеть оперативной информацией о ее работе на данный момент, и в случае значительного отклонения текущих показателей от средних за период включить ее в план выездных проверок. Тем самым у налоговых органов появится возможность на ранних этапах предотвратить налоговое правонарушение либо его обнаружить.Таким образом, наличие эффективной процедуры отбора налогоплательщиков для проведения налоговых проверок является абсолютно необходимым для рациональной организации налогового контроля. Лишь применение такой процедуры способно обеспечить в условиях значительной нагрузки на специалистов налоговых органов, осуществляющих налоговые проверки, максимальную результативность этих проверок в аспекте как произведенных по их результатам доначислений в бюджет, так и их профилактического воздействия на налогоплательщиков (при минимальных затратах времени и усилий на их проведение).

В то же время любой метод целенаправленного отбора налогоплательщиков в силу своей природы имеет существенный недостаток. Налоговые органы, отдавая предпочтение проверкам "перспективным" с точки зрения максимальных доначислений в результате проверки налогоплательщикам, отобранным в ходе предпроверочного анализа, автоматически "выбрасывают" из всей совокупности налогоплательщиков "неперспективных". При этом за рамками контрольных проверок остаются налогоплательщики, которых можно отнести к категории добропорядочных с точки зрения нарушения ими налогового законодательства. В результате этого данная категория налогоплательщиков надолго выпадает из поля зрения налоговых органов.

Поэтому помимо использования метода целенаправленного отбора

налогоплательщиков для проведения контрольных мероприятий налоговым органам необходимо внедрять в практику проведение случайных налоговых проверок. Они позволят уравнять всех налогоплательщиков в вероятности быть выбранными в качестве объектов налоговой проверки.

Но и случайные проверки имеют как положительные, так и отрицательные стороны. К положительным моментам можно отнести психологическое состояние налогоплательщика и осознание им того, что нельзя полностью исключить его проверку налоговыми органами, даже в случае наличия у него всех положительных характеристик. Это, на наш взгляд, формирует у налогоплательщиков необходимый уровень законопослушания. Отрицательным последствием использования метода случайных проверок является гораздо меньшая сумма возможных доначислений по результатам контрольных мероприятий.

Не менее важным условием повышения результативности контрольной работы налоговых органов является улучшение организации выездных налоговых проверок. Именно вопросы планирования, выбора объекта проверки и определение первостепенных вопросов, подлежащих проверке, должны являться главными в текущей деятельности налоговых органов в сфере налогового контроля.

К основным направлениям решения этих задач можно отнести:

- концентрация внимания налоговых органов на тех отраслях экономики, которые имеют наибольший налоговый потенциал;

- совершенствование контрольной работы налоговых органов с учетом особенностей контролируемой территории и зарегистрированных налогоплательщиков;

- определение сфер деятельности с наивысшим уровнем налоговых рисков;

- выявление новых и анализ ранее выявленных схем уклонения от налогообложения;

- сочетание комплексных и тематических выездных налоговых проверок;

- организация одновременных выездных проверок аффилированных налогоплательщиков.

Первоочередное значение в настоящее время имеет также разработка программного обеспечения для сопровождения выездных налоговых проверок. Необходимо автоматизировать поддержку подготовки и контроля выполнения программы проведения выездной налоговой проверки, включая перечень вопросов, нуждающихся в проверке, поддержку анализа первичной документации, отчетных и других документов налогоплательщика.

Программное обеспечение по автоматизации выездных налоговых проверок должно обеспечивать обмен информацией с автоматизированной информационной системой "АИС Налог-3" и позволять формализовать формирование выходной информации, в том числе результатов выездной налоговой проверки, осуществлять загрузку данных бухгалтерского и налогового учета налогоплательщика (на основе наиболее распространенных бухгалтерских программ) в базу данных системы выездного офиса.

При переходе к автоматизированному выездному налоговому контролю налоговые инспектора смогут с помощью компьютерных программ контролировать правильность и достоверность формирования показателей налоговых деклараций (расчетов) на основании данных бухгалтерского и налогового учета; рассчитывать суммы налогов на основе данных результатов аналогичной деятельности других налогоплательщиков в случае невозможности достоверного определения налоговой базы на основе данных налогового и бухгалтерского учета налогоплательщика; определять вероятную налоговую базу проверяемого налогоплательщика на основе косвенных методов ее определения и др.

Большую перспективу имеют автоматические системы выявления потенциальных или явных неплательщиков налогов. При разработке таких систем должна использоваться точная формализация методик автоматического отбора налогоплательщиков для контрольных проверок и выявления неплательщиков, а в недалеком будущем также специальные алгоритмы и элементы искусственного интеллекта. Наличие эффективной возможности распознавать с высокой степенью вероятности налоговыми органами неплательщиков имеет значение для обеспечения полноты сбора налогов.

Таким образом, широкое использование современных информационных технологий - систем приема и обработки данных, аппаратно-технических средств, специального прикладного программного обеспечения - способно перевести работу сотрудников налоговых инспекций на новый уровень - аналитический, а развитая система предпроверочного анализа и отбора налогоплательщиков для выездных проверок позволяет управлять налоговыми рисками в налоговых органах, что является непременным условием четкого функционирования всей системы налогового контроля.

Еще по теме Совершенствование организации планирования и проведения налоговых проверок как необходимое условие повышения их качества и результативности:

- Статья 360. Порядок организации и проведения проверок работодателей

- 7.2.7. Лица, обязанные представлять налоговым органам данные, необходимые для организации налогового контроля

- § 2. Повышение качества экспертной работы на основе разработки предложений по применению «Методики проведения антикоррупционной экспертизы нормативных правовых актов»

- Назначение и виды налоговых проверок

- Вопрос о необходимости совершенствования законодательства об ответственности за превышение пределов необходимой обороны

- 1. Понятие налогового контроля и формы его проведения. Налоговые органы, функции Федеральной налоговой службы

- §2. Совершенствование законодательства Российской Федерации в сфере налогообложения, как правовое средство борьбы с налоговыми преступлениями.

- 2.1.2. Оригинальный характер произведения как необходимое условие охраны

- 26.1. Понятие налогового планирования

- 2.3 Совершенствование юридической практики как средство защиты правовой системы в условиях кризиса

- 26.4. Пределы налогового планирования

- § 1. Совершенствование правотворческого процесса как условие единства российской законодательной системы

- 9. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

- 26.2. Способы налогового планирования

- 26.3. Этапы налогового планирования

- 36. Обязанности и ответственность кредитной организации, как участника налоговых правоотношений

- 25. Понятие и виды об-стоятельств, исключающих преступность деяния. Условия правомерности необходимой обороны и крайней необходимости.

- 47. Необходимая оборона. Условия её правомерности. Отличие от крайней необходимости.

- § 4. Оптимизация эколого-правовой ответственности как необходимое условие эффективности противодействия современным глобальным экологическим вызовам человечеству