Приложения

Приложения

I. Российская судебная практика Приложение № 1.1

Постановление Девятого арбитражного апелляционного суда от

26.01.2015 г.

по делу № А40-100177/2013 (в отношении концепции «beneficial owner» дохода не обжаловалось в Арбитражный Московскийсуд)

о -

перечисление полученных от ФЛ денежных

средств по уступленным договорам ипотеки

перечисление % - Libor + 1,75 %

продажа закладных по ипотеке (уступка .

(фактически -1,98-2,31 %)

выпуск облигаций класса А стоимостью,

746 066 454 $ перечисление %

Владельцы облигаций А

12 933 546$ и класса C 4 484 220$

ФЛ-заемщики по

договорам ипотеки

По мнению налоговых органов

компания Moskow Stars B.V.

является кондуитной

компанией, не является

бенефициарным

собственником доходов в

виде процентов по ипотечным

кредитам, выплачиваемым

фл - резидентами РФ

суд поддержал позиции ОАО

Москоммерцбанка о том, что

Moskow Stars B.V. является

бенефициарным собственником

процентов по ипотечным

кредитам

Libor + 5,25 % (5,48-5,71 °/с

выпуск облигации

класса В стоимостью

перечисление 7 %

выпуск облигации

класса C стоимостью

Владельцы облигаций В

Владельцы облигаций C

обеспечение закладной в виде ипотеки

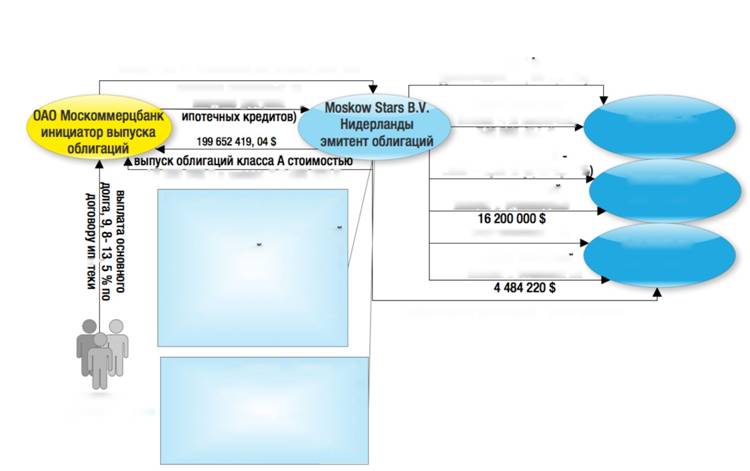

ОАО «Москоммерцбанк» уступил права требования по ипотечным кредитам путем продажи закладных Нидерландской компании Moskow Stars B.V., в результате чего, проценты по ипотечным кредитам выплачивались физическими лицами - резидентами РФ Нидерландской компании через ОАО «Москоммерцбанк», который выступал в роли сервисного агента.

В свою очередь «Moskow Stars B.V.» выпустил облигации по инициативе ОАО «Москоммерцбанка», который не нес по облигациям никакой ответственности в случае неспособности произвести выплаты Нидерландской компанией на основании проспекта эмиссии облигаций, продал их иностранным лицам и часть облигаций АО «Москоммерцбанк» и выплачивал по ним проценты.

Налоговые органы посчитали, что «Moskow Stars B.V.» является кондуитной компанией и перечисляет проценты, полученные по ипотечным кредитам, владельцам облигаций, которые в свою очередь и являются «beneficial owner» процентов по ипотекам. В результате чего, «Moskow Stars B.V.» с их позиции не имеет освобождение от налогообложения процентов, получаемым по уступленным ипотечным кредитам, на основании ст. 11 налогового соглашения между РФ и Нидерландами.

Отметим, что выплаты процентов физическим лицам по долговым обязательствам по кредитным договорам относятся к иным аналогичным процентным доходам, определенным пп. 3 п. 1 ст. 309 НК РФ (письмо Минфина РФ от 23.06.2014 г. № 03-00-08/2/29954).

Исходя из этого, налоговые органы признали АО «Мокоммерцбанк» налоговым агентом в отношении процентных доходов по ипотечным кредитам, полученных «Moskow Stars B.V.», и доначислили налог на прибыль от источников в РФ в размере - 23 355 396,87 руб. При этом расчет сумм неудержанного налога почему-то был произведен не в отношении сумм, которые получены «Moskow Stars B.V.», а выплаченных купонных доходов по облигациям данной организации.

Однако суд не согласился с такой позицией налогового органа, поддержав позицию ОАО «Москоммерцбанк» в том, что нидерландская компания «Moskow Stars B.V.» является «beneficial owner» дохода.

Приложение № 1.2.

Решение Арбитражного суда г. Москвы от 29.10.2015 г. по делу № А40-116746/15, оставленное без изменения Постановлением

Арбитражного суда Московского округа от 27.05.2016 г.

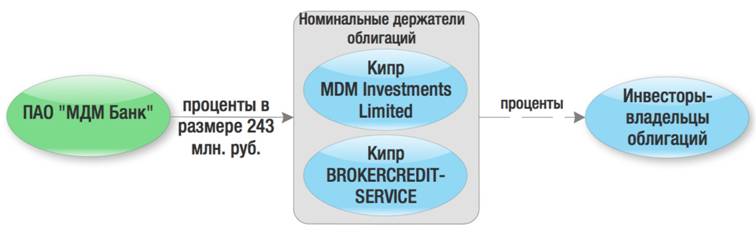

В 2011-2012 г. банк перечислил процентные доходы по долговым обязательствам российских организаций иностранным организациям - резидентам республики Кипр в размере 243 001 627, 23 руб. При выплате процентов кипрским компаниям банком была применена пониженная ставка 0 % налога на прибыль с доходов иностранных организаций по п. 1 ст. 11 налогового соглашения между Россией и Кипром.

Арбитражные суды согласились с налоговым органом о неправомерности применения пониженной ставки 0% налога у источника по налоговому соглашению между Кипром и РФ по следующим причинам:

4) кипрские компании в отношении соответствующих облигаций и процентных доходов по ним выполняли только брокерские (агентские) функции (являлись только номинальными держателями бумаг в интересах иных лиц);

5) фактическими (де-факто) получателями спорных процентов являлись иные лица (инвесторы), информация о которых отсутствует;

6) указанные компании и де-юре не квалифицировали спорные проценты как полученный собственный доход (не отражали в отчетности в составе собственных доходов).

При таких обстоятельствах банк будучи налоговым агентом обязан был исчислить (удержать, перечислить в бюджет) налог по общей ставке налога для процентных доходов в размере 20%, установленной ст. 284 НК РФ.

Приложение № 1.3.

Постановление Девятого арбитражного апелляционного суда от

05.12.2012 № 09АП-33421/2012-АК по делу № А40-60755/12-20-388

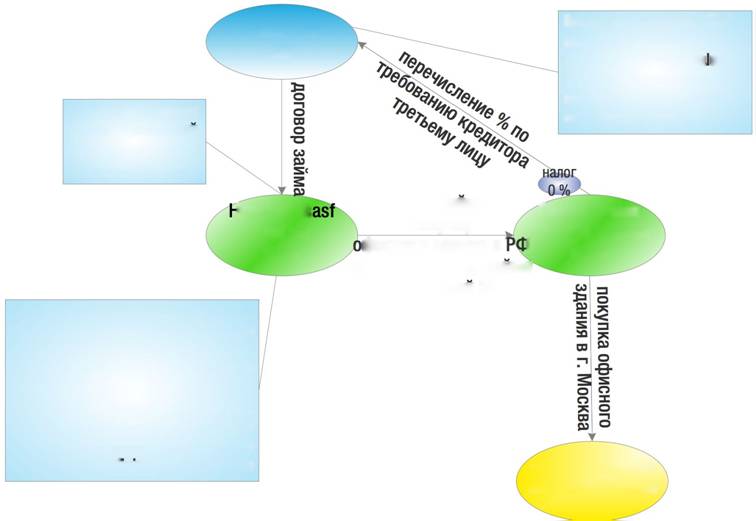

р/с открыт прямо

перед операцией,

единственная

сделка за 2 мес.

Exelor Ltd БВО

Директор компании БВО

имел доверенность от

компании Eastern Va ue

Partners, подписывал д.

купли-продажи здания и

акт приема-передачи;

IypoReaI E Limited Кипр

Eastern Value Partners Limited ) Кипр

договор займа на

покупку

фисного здания в

(в один день с д. займа

с компанией BVI)

Несмотря на обстоятельства дела,

Суд признал правомерным

освобождение от

налогообложения процентов в

России, предусмотренное п. 1 ст.

11 Соглашения с Кипром,

поскольку в нем прямо не

закреплено требование о

"beneficial owner" дохода

Филиал Кипрской компании в России

Приложение № 1.4.

Решение Арбитражного суда г.

Москвы от 08.05.2015 г. по делу № А40-12815/15, оставленное без изменения Постановлением Девятого ААС от 04.08.2015 г.налог у источника на Кипре

роялти за вычетом

небольшой наценки

по законам Кипра налог

с полученных роялти

роялти 1 295 736, 33 дол. США и

по соглашению с

Кипром налог у

источника в РФ

CG Marketing and

Finance Ltd

лицензия на

(CG Trading

фиксировано 12 500 дол. США

Лицензиар Бермуды

товарный знак

Limited лицен-т

сублицензия на

ООО "Петелинский

Кипр

использование товарного

птицеперерабаты-

100%

знака в РФ

вающии завод

роялти

налог у источника по HK РФ при

выплате роялти напрямую

Бермудскому Лицензиару

Обществу начислены недоимка по налогам и соответствующие им пени в общем размере 23 886 412, 73 руб.; предложено уменьшить убытки по налогу на прибыль за 2010 года в размере 7 326 363 руб..

Аргументация налоговых органов по делу ООО «ТД «Петелино»:

1) наличие объективной возможности заключения прямого договора с иностранным правообладателем на основании следующего:

- лицензия являлась неисключительной;

- ООО «Петелинский птицеперерабатывающий завод», «СиДжи Трейдинг Лимитед» (CG Trading Limited)», «СиДжи Маркетинг энд Файненс» Лтд. (CG Marketing and Finance Ltd) являются аффилированными лицами, входящими в одну группу ОАО «Группа Черкизово»).

2) заключение лицензионного и сублицензионного договора с минимальным временным интервалом;

3) превышение стоимости сублицензионного договора над стоимостью договора лицензионного;

4) наличие соглашения между Правительством Российской Федерации и Правительством Республики Кипр от 05.12.1998 «Об избежании двойного

налогообложения в отношении налогов на доходы и капитал» и отсутствие такого соглашения с территорией Бермуды, в соответствии с перечнем государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны) согласно Приказу Минфина России от 13.11.2007 No 108н;

5) включение иностранных организаций в список аффилированных лиц ОАО «Группа «Черкизово» с минимальным временным интервалом.

На основании указанных доводов суд соглашается с налоговым органом об отсутствии у Общества иной деловой цели структуры отношений, кроме получения необоснованной налоговой выгоды. В данном случае налоговая экономия заключается в следующем:

- отсутствие налога у источника в РФ с роялти по соглашению;

- уплата налога на Кипре по ставке 10 % только с разницы между полученными и выплаченными роялти (2 500 тыс. долларов в квартал); налога у источника при выплате роялти и НДС при исходящих роялти на Кипре нет;

- включение выплаченного роялти в состав расходов, уменьшающих налогооблагаемую прибыль Общества.

Суд посчитал, что достижению обществом реальной деловой цели точно так же мог служить и лицензионный договор, заключённый напрямую с взаимозависимым лицом, но он должен влечь иные налоговые последствия. Суд учитывает также и то, что положения налогового соглашения между Кипром и РФ не могут использоваться для искусственного создания ситуаций по минимизации налогообложения.

Судом были отклонены следующие аргументы налогоплательщика:

(a) - при заключении сублицензионного договора оно действовало в соответствии со своей уставной деятельностью, направленной на извлечение прибыли от продаж продукции под товарным знаком «Петелинка» и увеличение объема продаж данной продукции;

(b) - без заключения этого договора заявитель не вправе был использовать товарный знак;

(c) - представленные налоговому органу документы подтверждают реальный характер хозяйственных операций;

(d) - налоговый орган не обосновал, каким образом взаимозависимость участников сублицензионного договора повлияла или могла повлиять на условия и экономические результаты договора, а также на условия или экономические результаты деятельности заявителя. Оценка возможности заключения договора напрямую с правообладателем торгового знака не входит в компетенцию налогового органа, так как он не вправе оценивать произведенные налогоплательщиком расходы согласно позиции их экономической целесообразности;

(e) - превышение стоимости сублицензионного договора над стоимостью лицензионного договора является нормальной деловой практикой, так как предоставляя сублицензию, лицензиат имеет намерение не только покрыть свои издержки, но и получить прибыль;

(f) - кипрская компания - реально действующая организация, получающая доход по сублицензионному договору, отражала суммы роялти в своей отчетности, исчисляла и уплачивала налоги.

Приложение № 1.5.

Постановление Девятнадцатого арбитражного апелляционного суда № А14-13723/2013 от 05.06.2015 г., в пересмотре которого отказано Определением Верховного Суда РФ от 21.12.2015 г.

100%

Tele2 SverigeAB Швеция

Tele2 Russ

дивиденды в размере

Holding А.В.

1 157 000 000 руб

Швеция

100%

суд согласился с позицией налогового органа,

что Шведская компания Tele2 Russia Holding

не является фактическим получателем дохода

и доначислил налог на прибыль у источника

исходя из ставки 15 % по HK РФ

Конвенция между РФ и Швецией Об избежании двойного налогообложения (пп. ап. 2ст. 10)

ЗАО Вотек Мобайл Россия

по HK РФ налог у источника с

выплаченных дивидендов

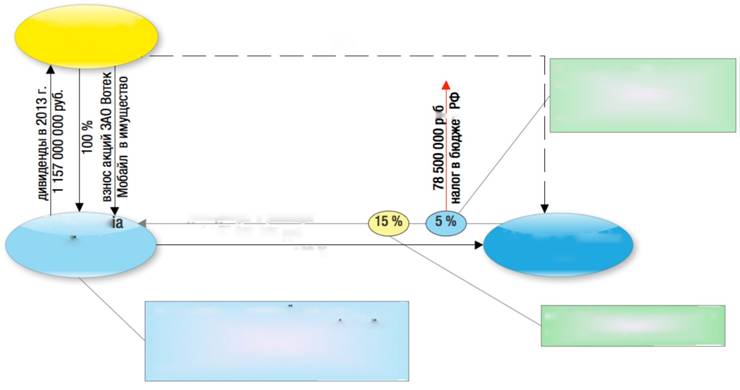

В конце 2004 г. шведская компания «Теле2 Свериэ АБ» с целью консолидации у себя 100% акций ЗАО «Вотек Мобайл» приобрела по двум договорам купли-продажи акции ЗАО «Вотек Мобайл»: 51 % акций у «Восток Мобайл Нордвест Б.В.» и 49 % акций у ООО «Вотек».

12 ноября 2007 года шведская компания «Теле2 Свериэ АБ» приняла решение о внесении принадлежащих ей акций ЗАО «Вотек Мобайл» - в другую шведскую компанию «Теле2- Раша Холдинг АБ» в качестве взноса акционера в уставный капитал компании. В результате этого, «Теле2- Раша Холдинг АБ» стала 100 % собственником акций ЗАО «Теле2-Воронеж».

Решением от 19.11.2012 ЗАО «Вотек Мобал» выплатило дивиденды в размере 1 570 000 000 руб. своему единственному акционеру компании «Теле2-Раша Холдинг АБ».

Затем в 2013 г. шведская компания «Теле2 Раша Холдинг АБ» все дивиденды, полученные от ЗАО «Вотек Мобайл» в полном объеме перечислило в пользу материнской шведской компании «Теле2 Сверие АБ» в результате последовательного распределения дивидендов. Указанное обстоятельство следовало из официального заявления материнской шведской компании «Теле2 Сверие АБ» от 30.08.2013.

С выплаченных шведской компании дивидендов ЗАО «Вотек Мобайл» удержало налог в размере 78 500 000 рублей по пониженной ставке 5 % на основании п. 2 ст. 10 налоговому соглашению между РФ и Королевством Швеции от 15.06.1993 г.

Однако, согласно позиции российских налоговых органов, российская компания была не вправе применять пониженную ставку налога 5 % при выплате дивидендов, в том числе и на том основании, что шведская компания «Теле2 Раша Холдинг АБ» не является «beneficial owner» дохода. Налоговые органы обязали российскую компанию ЗАО «Вотек Мобайл» удержать налог с дивидендов по ставке 15 %.

Шведская компания «Теле2-Раша Холдинг АБ» в свою очередь принесла в суд официальное заявление осуществлении самостоятельной инвестиционной и холдинговой деятельности в Швеции. Полученные дивиденды также включались в собственную налоговую базу шведской компании.

Девятнадцатый арбитражный апелляционный суд поддержал позицию налогоплательщика, посчитав шведскую компанию «Теле2 Раша Холдинг АБ» «beneficial owner» дивидендов и указав, что российские налоговые органы не представили надлежащих доказательств обратного.

Приложение № 1.6.

Решение Арбитражного суда г. Москвы по делу №» А40-241361/15-115- 1953 от 03 марта 2016 г.

по п. 1 ст. 11 соглашения между РФ и Люксембургом

проценты на сумму 30,4 млн. евро

большая часть процентов

___ ^ A I “ 1

АО "Банк Интеза" долгосрочное Банк Intesa

правопреемник < Финансирование в Sanpaolo Holding . целевые займы_________________ Банк Intesa Sanpaolo

ЗАО "КМБ БАНК" ” размере 16 млрд, руб.- InternationaISA и 100% доля участия Milan Spa (Италия) 2005-2008 гг. (Люксембург)

по п. 1 ст. 11 соглашения между РФ и Люксембургом

В 2010-2011 гг. АО «Банк Интеза» выплачивало люксембургской компании «Intesa Sanpaolo Holding International S.A.» проценты в размере 30,4 млн. евро по займу, выданному в 2005-2008 гг. Сумма займов за все время составляла 16 млрд. руб. В свою очередь люксембургская компания получала целевой заём от своего акционера - итальянской компании «Intesa Sanpaolo Milan Spa" и перечисляла ей большую часть процентов по займу. Остальную часть процентов направляла на капитализацию без налогообложения и выплаты дивидендов итальянскому акционеру.

АО «Банк Интеза» не удерживал налог у источника с процентов, выплачиваемых люксембургской компании, на основании налогового соглашения между Россией и Люксембургом. Однако, налоговая инспекция, проведя проверку за 2010-2011 гг., пришла к выводу об отсутствии основания для применения освобождения от налога у источника в России по налоговому соглашению между Россией и Люксембургом по причине отказа в признании люксембургской компании «beneficial owner» дохода. Налоговый орган пришел к такому выводу, опираясь на следующие доводы:

(a) - люксембургская компания выдавала займы российскому банку за счет целевых займов акционера - резидента Италии;

(b) - в финансовой отчетности люксембургской компании было отражено, что она использовалась как «финансовая промежуточная компания» для представления инвестиций дочерним компаниям в Восточной Европе, включая российский банк;

(c) - регулярно осуществлялась пролонгация краткосрочных займов, выданных итальянским акционером, систематически пролонгировались до даты возврата займов, выданных российскому банку;

(d) - условия договоров займа (суммы займа, валюта, даты выдачи и погашения), заключенных между российским банком и люксембургской компанией, были аналогичные с условиями договоров займа, подписанных между последней и ее итальянским акционером;

(e) - штат сотрудников люксембургской компании за 2009-2011 гг. Был небольшой и составлял 3-7 человек, из которых 2-4 человека вели налоговую и бухгалтерскую отчетность;

(f) - налогообложение доходов люксембургской компании в государстве резидентства отсутствовало, она не уплачивала налог с доходов с полученных процентов.

Данный факты были получены налоговым органом из условий полученных и выданных люксембургской компанией займов, ее финансовой отчетности, пояснения российского банка и ответов налоговых органов Люксембурга и Италии.

На основании указанных фактов налоговая инспекция заключила, что люксембургская компания была кондуитной компанией, выполняла лишь транзитные функции по перечислению процентов их бенефициарному собственнику - итальянскому акционеру.

В результате этого, налоговый орган доначислил налог у источника в РФ с выплаченных российским банком процентов по установленной налоговым соглашением между РФ и Италией ставкой процентной ставкой в размере 10 %.

Суд согласился с позицией налогового органа, отклонив при этом следующие аргументы люксембургской компании, предъявляемые в целях обоснования наличия у нее статуса «beneficial owner» дохода:

1) наличие постоянного местонахождения в Люксембурге;

2) ведение нескольких видов деятельности, в рамках которых было осуществлена покупка нескольких дочерних компаний, увеличены капиталы некоторых иностранных компаний;

3) наличие большого объема своих активов;

4) длительная история существования;

5) самостоятельно принятие решений о выдаче займов в лице совета директоров.

Приложение № 1.7.

Постановление Арбитражного суда Северо-Западного округа от

15.03.2016 г. по делу № А13-5850/2014 (отказано в пересмотре определением Верховного Суда РФ от 05.08.2016 г.)

Фактические обстоятельства дела № А13-5850/2014 заключались в

следующем:

1) 11.11.2008 г. ООО «Капитал» приобрело 50% акций кипрской компании «Astromoon Ltd» и 100% акций кипрской компании «Astrozone Ltd» (далее - кипрские компании 1 звена);

2) 22.01.2009 г. кипрские компании 1 звена приняли решения о дополнительной эмиссии акций в пользу ООО «Капитал» (акционера) с получением встречного вознаграждения в виде акций ОАО «Северсталь»;

3) 23.01.2009 г. совет директоров кипрских компаний 1 звена принял решения о приобретении акций класса «Б» (50 % уставного капитала) кипрских компаний 2 звена - «Loralen Ltd» и «Astroshine Ltd» с встречным предоставлением последним акций ОАО «Северсталь», а также внесении части акций ОАО «Северсталь» в качестве вклада в имущество. В этот же день компаниями 2 звена было принято аналогичное решение;

4) 12.03.2009 г. ООО «Капитал» на основании решений кипрских компаний 1 звена о дополнительной эмиссии передало акции ПАО «Северсталь» в счет оплаты выпущенных акций кипрских компаний 1 звена;

5) 13.03.2009 г. кипрские компании 1 звена передали акции ОАО «Северсталь» кипрским компаниям 2 звена: частично - путем вклада в уставный капитал, частично - путем безвозмездного вклада в имущество;

6) кипрские компании 2 звена безвозмездно распределили полученные акции ОАО «Северсталь» своим акционерам - офшорным компаниям на БВО, владеющим акциями класса «А».

Суд и налоговые органы отказали в признании кипрских компаний бенефициарными собственниками акций ОАО «Северсталь» и взыскали налог у источника в РФ по ставке 20 % с рыночной стоимости акций на основании следующих доводов:

(a) - контроль над акциями ОАО «Северсталь» установлен не со стороны кипрских компаний 1 звена (владельцев акций кипрских компаний 2 звена класса «Б»), а со стороны компаний на Британских Виргинских Островах (владельцев акций класса «А»);

(b) - дивиденды кипрскими компаниями 2 звена выплачивались только части их акционеров - компаниям на Британских Виргинских Островах (владельцам акций класса «А»). Акционеры - кипрские компании 1 звена (владельцы акций класса «Б») дивиденды не получали;

(c) - отсутствие у кипрских компаний выручки от реализации товаров (работ, услуг) и перечислений на содержание офиса и выплату з/п сотрудникам;

(d) - единственная сделка кипрских компаний в проверяемый период - сделка по приобретению и передаче акций;

(e) - взаимозависимость участников сделок по передаче акций;

(f) - одинаковый адрес регистрации, вид деятельности - инвестирование, открытие счетов в одном банке, наличие одинаковых членов директоров кипрских компаний;

(g) - создание кипрских компаний незадолго до совершения спорных сделок;

(h) - притворность сделок по передаче ООО «Капитал» акций ОАО «Северсталь» в уставные капиталы кипрских компаний 1 звена, отсутствие инвестиционного характера сделок;

(i) - действительная цель - дальнейшая безвозмездная передача акций ОАО «Северсталь» кипрским компаниям 2 звена с последующей безвозмездной передачей их офшорным компаниям (БВО);

(j) - неравноценная стоимость акций кипрских компаний 2-го звена, не обращающихся на организованном рынке, и дорогостоящих акций ОАО «Северсталь», переданных в качестве вклада в их уставный капитал;

(k) - принятие решения кипрскими компаниями 1 звена о внесении вкладов в имущество кипрских компаний 2 звена акциями ОАО «Северсталь» до момента их получения;

(l) - минимальный временной интервал между сделками по получению и передаче акций ОАО «Северсталь» - на следующий день.

Приложение № 1.8.

Постановление Арбитражного суда Волго-Вятского округа от

07.08.2017 г. по делу № А11-6602/2016, оставленное без изменения Определением Верховного Суда РФ от 14.12.2017 г.

Фактические обстоятельства дела № А11-6602/2016 заключались в

следующем:

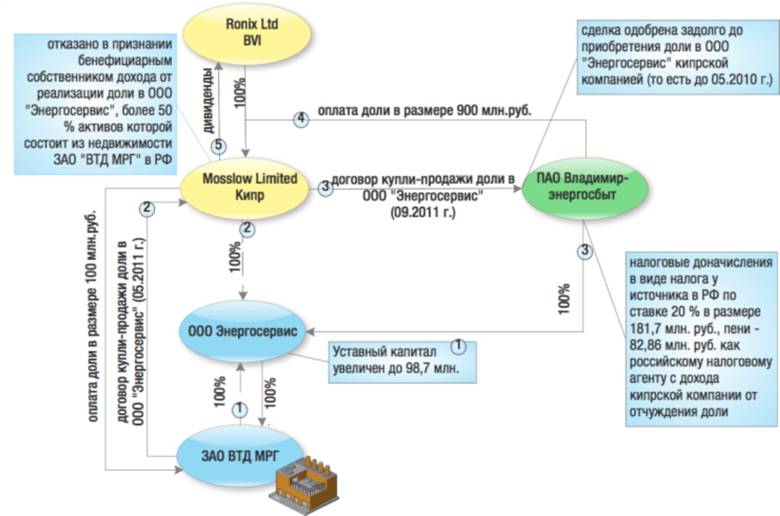

1) ЗАО «ВТД МРГ» будучи единственным учредителем ООО «Энергосервис» принял решение об увеличении его уставного капитала с 10 тыс. до 98,68 млн.руб. (12.05.2010 г. и 07.10.2010 г.);

2) 06.05.2011 г. ЗАО «ВТД МРГ» продало 100 % долю в ООО «Энергосервис» за 100 млн. руб. кипрской компании «Mosslow Ltd»;

3) 08.09.2011 г. кипрская компания «Mosslow Ltd» продала 100 % долю в ООО «Энергосервис» за 900 млн. руб. ОАО «Владимирэнергосбыт»;

4) Полученный кипрской компанией «Mosslow Ltd» доход от продажи доли в ООО «Энергосервис» в размере 900 млн. руб. был распределен своему единственному учредителю - компании Ronix Ltd на БВО.;

5) ОАО «Владимирэнергосбыт» при перечислении кипрской компании оплаты за приобретенную долю в ООО «Энергосервис» в размере 900 млн.руб. не удержал налог у источника в России. ИФНС доначислила ПАО «Владимирэнергосбыт» налог у источника - 180 млн.руб. и пени 82,8 млн. руб., посчитав, что кипрская компания не является «beneficial owner» дохода;

6) 24.03.2010 г. одобрение советом директоров и 11.06.2010 г. одобрение общим собранием акционеров ПАО «Владимирэнергосбыт» крупной сделки по приобретению доли в ООО «Энергосервис» у кипрской компании «Mosslow Ltd» за 900 млн.руб.

Суд отказал в признании кипрской компании «beneficial owner» дохода и доначислил налог у источника по ставке 20 %.

Приложение № 1.9.

Постановление Арбитражного суда Центрального округа по делу № А64-3695/2016 от 27.06.2017 г. и Постановление Арбитражного суда Северо-Кавказского округа по делу № А32-18982/2016 от 19.05.2017 г.;

применена ст. 10 соглашения между РФ и Люксембургом, между РФ и Кипром

Материнская кипрская компания «Сонус Холдингс Лимитед» будучи единственным акционером акционерных обществ «Сахарных заводов» приняла решение о распределении ими дивидендов в пользу акционера. Дивиденды фактически были выплачены российскому филиалу кипрской компании. При выплате дивидендов российские сахарные заводы удержали налог у источника по ставке 5 % на основании п. 2 ст. 10 соглашения с Кипром, посчитав, что кипрская компания является получателем дивидендов.

Полученные дивиденды российский филиал кипрской компании по распоряжению последней конвертировал в иностранную валюту и перечислил компании «Hanford Consultants Limited», зарегистрированной в офшорной зоне - на острове Мэн, в качестве возврата займа. При этом кипрской компанией было принято решение о направлении распределяемых дивидендов офшорной компании на острове Мэн в счет возврата займа за год до фактической выплаты дивидендов.

Налоговый орган посчитал, что российские сахарные заводы необоснованно применили пониженную ставку налога 5 % по соглашению вместо ставки 15 %, установленной пп. 3 п. 3 ст. 284 НК РФ, поскольку кипрская компания не признается «beneficial owner» дохода. Фактическим получателем дохода является офшорная компания на острове Мэн.

Суды согласились с выводом налоговых органов о неправомерном применении налогового соглашения между РФ и Кипром, отсутствии статуса «beneficial owner» дохода у кипрской компании и направленности действий участников правоотношений на получение необоснованной налоговой выгоды.

Приложение № 1.10.

Постановление Арбитражного суда Западно-Сибирского округа от 06.09.2017 г. по делу № А27-16584/2016

кондуитные компании

6 дивиденды 620 тыс.$

(2012)

)% (04.0'

отказано в применении 5 % налоговой ставки по пп. а п. 2 ст. 10 Конвенции между РФ и Кипром

взыскан налог у источника в размере 13,8 млн. руб. по пп. 3 п. 3 ст. 284 ип. 1 ст.ЗЮ HK РФ

дивиденды 6,1 млн. $

(2012-2013)

ООО

"Краснобродский

Южный"

100% (24.12.2010г.)

Impest Investments

Еще по теме Приложения:

- Приложения

- Приложения

- Приложение 14

- Приложения

- Приложение N 12

- Приложения

- Приложения

- Приложения

- Приложения

- Приложения

- Приложения

- Приложение

- Приложения

- Приложение 1

- Приложения

- Приложения

- Приложения