Переговоры по снижению тарифных ставок

5.2.2.1. Тарифы как законный инструмент защиты

В принципе, страны ВТО имеют право свободно налагать таможенные пошлины на импортируемые товары. В частности правовой документ ВТО - Соглашение GATT 1994 - не запрещает наложение таможенных пошлин, что сильно контрастирует со всеобщим запретом на количественные ограничения.[1707] Таможенные пошлины, в отличие от количественных ограничений, представляют собой инструмент защиты против импорта товаров, большей частью разрешенных GATT 1994.

Мотивы, по которым GATT отдает предпочтение таможенным пошлинам, представлены далее по тексту.[1708]5.2.2.2. Созыв на переговоры по снижению тарифных ставок

Несмотря на то, что Правила ВТО не запрещают применение таможенных пошлин, они признают, что таможенные пошлины являются препятствием для ведения торговли. Поэтому в статье XXVIII bis GATT 1994 говорится о созыве стран ВТО на переговоры по снижению ставок таможенных пошлин. В частности, указанная статья гласит о том, что:

Таким образом, переговоры на взаимной и взаимовыгодной основе, направленные на существенное снижение общего уровня тарифов и других сборов на импорт и экспорт, и, в частности на снижение тех высоких тарифов, которые препятствуют ввозу даже в минимальных количествах, и проводимые с учетом целей настоящего Соглашения и различных потребностей отдельных [стран-членов ВТО], имеют большое значение для расширения международной торговли. [Страны-члены ВТО] могут, поэтому, организовывать проведение время от времени таких переговоров.

Следует учесть, что статья XXXVII:1 GATT 1994 призывает развитые страны ВТО в интересах экономического развития развивающихся стран-участниц уделять:

...первоочередное внимание снижению и устранению барьеров для товаров, экспорт которых в настоящее время или в будущем представляет особый интерес для [развивающихся стран-членов ВТО]...[1709]

5.2.2.3.

Успех прошлых тарифных переговоровВ соответствии с GATT 1947 первоначально снижение ставок таможенных пошлин обсуждалось в ходе восьми последовательных «раундов» переговоров. Фактически повестка дня только первых пяти из них (Женеве, Аннеси, Торки, Женева и Диллон) была полностью посвящена снижению тарифов. В ходе шестого, седьмого и восьмого раундов (Кеннеди, Токио и Уругвай) рассматривались и другие вопросы, хотя переговоры по тарифам оставались важным элементом их повестки дня.

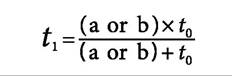

По результатам восьмого раунда торговых переговоров удалось добиться значительного снижения ставок таможенных пошлин. В конце 1940-х годов, средняя ставка на промышленные товары, налагаемая развитыми странами, составляла порядка 40 процентов от их таможенной стоимости (ad valorem). В результате переговоров, средняя ставка пошлины на вышеуказанные товары составляет около 3,9 процента от таможенной стоимости (ad valorem).[1710] [1711] Рис. 5.2. Пятьдесят лет переговоров по снижению тарифных ставок26 5.2.2.4. Таможенные пошлины остаются важным торговым барьером Экономисты часто считают таможенную пошлину, или тариф, по ставке менее 5 процентов больше помехой, чем барьером в торговле. Тем не менее, они остаются важным барьером в международной торговле по нескольким причинам. Кроме того, таможенные пошлины также могут сдерживать экономическое развитие развивающихся стран-членов в том смысле, что пошлины повышаются вместе с уровнем переработки, которым подверглись товары. Пошлины на переработанные товары и полуфабрикаты часто выше, чем пошлины на непереработанные продукты и сырье. Такой феномен называется «эскалация тарифов». Подобная практика рассматривается как наносящая вред развивающимся странам, испытывающим недостаток в производственных или перерабатывающих мощностях.[1716] Таможенные пошлины в Канаде и Австралии повышаются на каждом этапе производства. В США таможенные пошлины значительно повышаются только между сырьевыми материалами и полуфабрикатами. Так же ситуация обстоит с таможенными пошлинами в Японии. В целом таможенные пошлины Европейских сообществ сокращаются, т.е. они остаются высокими на сырье, чем на полуфабрикаты или переработанные товары.[1717] При этом следует принять во внимание пошлины, которые его страны налагают на некоторые товары: • Нулевая пошлина на какао-бобы; • Адвалорная пошлина 9.6% на какао-пасту; и • Комбинированная пошлина 8% и 31.40 евро за 100 кг какао-порошка с добавлением сахара.[1718] Вопросы и задания 5.2 Запрещают ли Правила ВТО наложение таможенных пошлин или тарифов на товары, импортируемые на территорию страны-члена ВТО? Что предусматривает статья XXVIII bis GATT 1994? Были ли прошлые попытки сократить таможенные пошлины успешными в ходе переговоров? Являются ли таможенные пошлины основным барьером в торговле до сих пор? Что означает «эскалация тарифов» и почему она является проблемой? 5.2.2.5. Как было указано выше, статья XXVIII bis GATT 1994 призывает к проведению «[тарифных переговоров] на взаимной и взаимовыгодной основе». В главе 4 данного учебника рассматривается требование статьи I:1 GATT 1994 «в отношении таможенных пошлин... любое преимущество. предоставляемое любой [страной-членом ВТО] любому товару, происходящему из. любой другой страны, должно немедленно и безусловно предоставляться аналогичному товару, происходящему из. всех других [стран-членов ВТО]». Следовательно, основными принципами и правилами, регулирующими тарифные переговоры, являются: • Принцип взаимности и взаимовыгоды; и • Обязательство по режиму наибольшего благоприятствования (РНБ). Рис. 5.3. Простые средневзвешенные тарифы РЫБ для некоторых несельскохозяйственных товаров (не с/х) и сельскохозяйственных товаров (с/х)34 (с/х) (не с/х) 34 Данные взяты из World Tariff Profiles 2006 (WTO/ITC, 2007). Принцип взаимности и взаимовыгоды, применяемый в ходе тарифных переговоров, подразумевает, что если страна-член ВТО требует от другой страны-члена ВТО сокращения таможенных пошлин на определенные товары, она сама должна быть готова сократить свои собственные таможенные пошлины на товары, которые та страна-член ВТО экспортирует или желает экспортировать. Принцип взаимности не используется, по крайней мере, не в полную силу, в тарифных переговорах между развитыми и развивающимися странами-членами ВТО. По этому поводу статья XXXVI:8 части IV (Торговля и развитие) GATT 1994 предусматривает: ...[развитые страны-члены ВТО] не ожидают взаимности по взятым на себя обязательствам в торговых переговорах о снижении или устранении тарифов и других барьеров для торговли [развивающихся стран-членов ВТО]. Далее это положение было конкретизировано в Решении Токийского Раунда 1979 года о дифференцированном и более благоприятном режиме, взаимности и большего участия развивающихся стран, больше известное как Разрешающее положение, в 5 пункте которого предусмотрено, что: ...[развитые страны-члены ВТО] не должны... стремиться, также как и от [развивающихся стран-членов ВТО] не требуется предоставление уступок, которые не совместимы с финансовыми и торговыми нуждами, а также уровнем развития последних. В ходе тарифных переговоров между развитыми и развивающимися странами-членами ВТО используется принцип относительной взаимности, где от развивающихся стран ожидается «взаимность» только до уровня, совместимого с их развитием, финансовыми и торговыми нуждами. Что касается наименее развитых стран-членов, пункт 6 Разрешительного положения далее предписывает развитым странам-членам «максимально сдерживаться» при запросе любых уступок по взятым ими обязательствам о снижении или устранении тарифов. Однако следует отметить, что в пункте 7 Разрешительного положения в соответствующей части говорится о том, что: ...[развивающиеся страны-члены] ожидают, что их способность делать вклады или договорные уступки. Вследствие принципа относительной взаимности только некоторые развивающиеся страны- члены ВТО согласились на любое сокращение своих таможенных пошлин до уровня, оговоренного до и после Токийского Раунда. До проведения Уругвайского Раунда тарифные переговоры на практике проводились преимущественно между развитыми странами-членами. Ситуация изменилась во время проведения Уругвайского Раунда, когда почти все развивающиеся страны- члены ВТО согласились на сокращение своих таможенных пошлин, хотя это сокращение - в соответствии с принципом относительной взаимности - было меньше, чем сокращение, о котором договаривались развитые страны-члены ВТО. Повышенное желание развивающихся стран-членов ВТО активно участвовать в переговорах по сокращению тарифов во время Уругвайского Раунда можно обосновать двумя факторами. Во-первых, многие развивающиеся страны-члены достигли значительного экономического развития. Во-вторых, кардинальное изменение произошло в торговой политике многих развивающихся стран-членов ВТО. В 1980-х гг. многие из них перешли с протекционистской стратегии к открытой и либеральной торговой политике.[1720] Как было отмечено выше, тарифные переговоры регулируются не только принципом взаимности (полной или относительной), но также и обязательством по РНБ статьи I:1 GATT 1994. Любое сокращение тарифов, которое страна-член ВТО предоставит любой стране в результате тарифных переговоров с той страной, должно немедленно и безусловно предоставляться всем другим странам-членам ВТО. Это значительно усложняет тарифные переговоры. Страна-член А, заинтересованная в экспорте продукта а в страну-член Б, обращается к Б с просьбой о сокращении таможенной пошлины на продукт а. В ответ на такое сокращение, А предлагает Б, заинтересованной в экспорте продукта б в А, сокращение своей таможенной пошлины на продукт б. В рамках обязательства по РНБ из сокращения тарифов, которое между собой согласовывают А и Б, также извлекут пользу все другие страны-члены ВТО. При этом А и Б будут колебаться в предоставлении другим странам-членам преимуществ тарифного сокращения «без получения чего-нибудь взамен». Поэтому скорее всего А придержит соглашение по сокращению таможенных пошлин на продукт б до тех пор, пока она не получит что-нибудь взамен, например, от страны-члена В, которая также экспортирует продукт б в А и таким образом тоже хотела бы извлечь выгоду от сокращения таможенной пошлины на продукт б. Аналогично, Б будет обдумывать сокращение таможенной пошлины на продукт а до тех пор, пока страна-член Г, которая также имеет интерес в экспорте продукта а в Б, не предоставит ей что-нибудь взамен за это сокращение. В ходе тарифных переговоров страны-члены могут попытаться получить пользу из сокращения тарифов, оговоренных между другими странами-членами без предоставления чего-нибудь взамен, и если их экспортный интерес невелик, они вероятнее всего достигнут своей цели. Таких участников переговоров называют «фри-райдерами» - выгодополучателями без встречных обязательств. Существует много других способов и подходов, позволяющих избежать таких ситуаций, возникающих вследствие использования подхода «запрос и предложение», среди которых линейное сокращение тарифов, формула гармонизации и секторальный подход (см. далее).[1721] Вопросы и задания 5.3 Каковы основные принципы и правила регулирования тарифных переговоров? Применяется ли принцип взаимности в тарифных переговорах между развитыми и развивающимися странами-членами ВТО? Усложняет ли обязательство по РНБ тарифные переговоры? К кому относится термин «фри-райдеры» в ходе тарифных переговоров? 5.2.2.6. Организация тарифных переговоров В соответствии с положениями статьи XXVIII bis GATT 1994 тарифные переговоры можно организовать по-разному: • На селективной потоварной основе; или • С использованием стольких многосторонних процедур, сколько будет принято заинтересованными странами-членами ВТО. В ходе первых раундов переговоров в рамках GATT, включая Раунд Диллона в 1961-2 гг. представители стран-членов ВТО предпочитали использовать подход «запрос и предложение». Это означало, что каждый из участников тарифных переговоров предоставлял в первую очередь список требований, а затем - список предложений, с указанием товаров, в отношении которых он хотел получить и предложить сокращение тарифов соответственно. Переговоры проводились между принципиальными поставщиками и импортерами каждого продукта. Однако такой подход имеет один существенный недостаток. Из соображений практичности количество продуктов, которые можно обсуждать в ходе подобных тарифных переговоров, обязательно ограничивается, и круг товаров, по которым можно добиться сокращения тарифов, соответственно, «узок». Подход «запрос и предложение» все еще используется во время двусторонних и многосторонних переговоров вне Раундов, как для целей статьи XXVIII по повторным переговорам, так и для тарифных переговоров в контексте вступления новых стран в ВТО. Однако с момента проведения Раунда Кеннеди в 1963-7 гг. подход «запрос и предложение» не использовался в многосторонних тарифных переговорах. Для него был утвержден подход линейного сокращения, согласно которому в ходе переговоров достигается соглашение о сокращении всех таможенных пошлин, т.е. сокращение таможенных пошлин на все продукты, например, на 50 процентов. По договоренности сторон некоторые продукты исключаются из линейного подхода, и для них используется принцип «запрос и предложение». Несмотря на свои преимущества, подход линейного сокращения тарифов также имеет свои недостатки. Страны-члены ВТО с низкими таможенными пошлинами спорили, что было бы необоснованно ждать от них сокращения пошлин в таком же размере, как для стран-членов ВТО с высокими таможенными пошлинами. Понятно, что при 50%-ном сокращении 40%-ной таможенной пошлины остается 20%-ная таможенная пошлина, т.е. существенный уровень защиты от импортной конкуренции. Однако, 50%-ное сокращение 10%-ной таможенной пошлины приведет к тому, что таможенная пошлина будет составлять всего 5%. Для устранения подобной проблемы переговорщики Токийского Раунда в 1973-9 гг. использовали формулу гармонизации во время тарифных переговоров, которая представляет собой нелинейное сокращение пошлин. Это значит, что высокие пошлины сокращаются больше, чем низкие. Участникам переговоров необходимо было достигнуть согласия по формуле и продуктам, исключаемым из области ее действия. Во время Уругвайского Раунда в 1986-94 гг. использовались и старый, и новый подходы. При использовании секторального подхода участники переговоров стремятся к устранению (или гармонизации) таможенных пошлин в конкретном секторе (например, фармацевтической отрасли, отрасли строительного оборудования, медицинской и пивоваренной промышленности).[1722] Другие подходы, использованные в Уругвайском Раунде тарифных переговоров, включали формулу гармонизации — 50%-ное сокращение тарифных максимумов и линейное сокращение на 33% для остальных товаров. В перерыве между завершением Уругвайского Раунда и началом Дохийского Раунда страны- члены ВТО пришли к соглашению об отмене всех таможенных пошлин на продукты информационных технологий (т.е. компьютеры, телекоммуникационное оборудование, полупроводники, и т. д.). Во время Сингапурской Министерской конференции 1996 г. двадцать девять стран-членов ВТО утвердили Министерскую Декларацию по торговле продуктами информационных технологий и, соответственно, приняли Соглашение по информационным технологиям (ITA), ставшее приложением к Министерской декларации.[1723] В нем предусматривалось, что участники полностью отменят пошлины на продукты информационных технологий с 1 января 2000 года. Соглашение ITA вступило в силу в 1997 году, после того, как сорок стран-членов ВТО утвердили его, таким образом, охватив более 90% мировой торговли продуктами информационных технологий.[1724] В результате подписания этого соглашения почти вся торговля ИТ продуктами осуществляется без применения таможенных пошлин. За последние десять лет мировой экспорт ИТ продуктов увеличивался в среднем на 8,5% ежегодно, составив в 2005 году 1 450 млрд. дол. США.[1725] Министерская декларация, подписанная в Дохе в ноябре 2001 года, в которой страны-члены ВТО согласились начать Дохийский Раунд развития, включала некоторое руководство в отношении подхода к тарифным переговорам. В соответствующей части Дохийской министерской декларации говорится: Мы соглашаемся на проведение переговоров, которые посредством оговоренных модальностей нацелены на сокращение или в случае необходимости на отмену тарифов, включая сокращение или отмену тарифных максимумов, высоких тарифов и эскалации тарифов, а также нетарифных барьеров, в частности на товары, экспорт которых представляет интерес для развивающихся стран. Охват товаров должен быть полным и без априорных исключений. В ходе переговоров необходимо обязательно принимать во внимание особые нужды и интересы развивающихся и наименее развитых стран-участниц, включая требование не полной, а меньшей взаимности в обязательствах по сокращению тарифов.[1726] Подход к тарифным переговорам в контексте Дохийского Раунда развития - переговоры, часто называемые переговорами по несельскохозяйственному доступу на рынок, или переговоры NAMA, - был позднее уточнен в решении Генерального Совета от 1 августа 2004 и в ходе Гонконгской Министерской конференции 5 декабря 2005 года.[1727] В своем решении от 1 августа 2004 года Генеральный совет заявил: Мы признаем, что принцип формулы гармонизации является ключевым для сокращения тарифов, и сокращения или аннулирования тарифных максимумов, высоких тарифов и тарифной эскалации. Мы согласны с тем, что переговорная группа должна продолжить свою работу над нелинейной потоварной формулой, которая должна принять во внимание особые нужды и интересы развивающихся и наименее развитых стран-участниц, включая требование не полной, а меньшей взаимности в обязательствах по сокращению тарифов. Мы признаем, что компонент секторального тарифа, нацеленного на отмену или гармонизацию тарифов - это второй ключевой элемент в достижении целей пункта 16 Дохийской декларации министров по снижению или отмене тарифов, в частности, на товары, экспорт которых представляет интерес для развивающихся стран.[1728] В июле 2007 года Посол Дон Стефенсон, председатель Переговорной группы по несельскохозяйственному доступу на рынок (NAMA) предложил «Проекты модальностей NAMA» для тарифных переговоров по несельскохозяйственным товарам.[1729] Он предложил провести переговоры по сокращению тарифов преимущественно с использованием формулы, часто именуемой Швейцарской формулой, и применяемой на потоварной основе, в соответствии с которой сокращение тарифов рассчитывается следующим образом: где: t1 = окончательная связанная ставка пошлины t0 = базовая ставка пошлины а = [8-9] = коэффициент для развитых стран b = [19-23] = коэффициент для развивающихся стран[1730] Следует отметить, что швейцарская формула предусматривает различные коэффициенты для развитых и развивающихся стран-членов ВТО,[1731] причем от наименее развитых стран-членов не требуется принятие обязательств по сокращению тарифов. Предложения Стефенсона в июле 2007 года по тарифным переговорам по несельскохозяйственным продуктам не были встречены с большим энтузиазмом. Многие развивающиеся страны-члены ВТО имели серьезные опасения по поводу применения Швейцарской формулы и отмены секторального подхода. Они посчитали, что их специфические интересы не были достаточным образом приняты во внимание. Журнал Financial Times отметил реакцию развивающихся стран-членов ВТО на предложения Стефенсона следующим образом: Возникла серьезная оппозиция со стороны группы развивающихся стран... на новые предложения по сокращению тарифов на промышленные товары в ходе затруднительных переговоров Дохийского Раунда, которая заявила о неприемлемости проекта соглашения. Эта группа, включающая Аргентину и Венесуэлу и возглавляемая Южной Африкой, хочет продолжить защиту своего производства от импорта. В документе г-на Стефенсона [Канадского посла], изданного на этой неделе. предлагается потолок в 19-23% для промышленных тарифов развивающихся стран. Группа хочет получить потолок в размере свыше 30%. В заявлении к переговорному комитету по промышленности говорится: «Признаком хорошего текста является наличие в нем потенциала к построению реальной договоренности, переговоров и, в конечном счете, достижение консенсуса. этот текст не достиг своей цели.» В заявлении также говорится о том, что в проекте текста по промышленным товарам требуется большее сокращение тарифов, чем в его эквиваленте для сельскохозяйственных продуктов. Таким образом, подрывается цель Дохийского Раунда по фокусированию внимания на сельском хозяйстве, как вопросе, представляющем наибольший интерес для развивающихся стран. Другие развивающиеся страны неофициально обвинили Индию и Бразилию в неспособности настоять на своей точке зрения.[1732] Развитые страны-члены также остались неудовлетворены предложениями Стефенсона, так как они, по их мнению, недостаточно стремятся к сокращению таможенных тарифов. Вопросы и задания 5.4 Обсудите различные подходы к тарифным переговорам, использованным с 1947 года. Какой подход к тарифным переговорам был использован во время Дохийского Раунда развития? 5.2.3.

Период осуществления Раунд переговоров Средневзвешенное сокращение тарифов 1948 - 63 Первые пять раундов GATT (1947 - 62) - 36 1968 - 72 Раунд Кеннеди (1964 - 7) - 37 1980 - 7 Токийский Раунд (1973 - 1979) - 33 1995 - 9 Уругвайский Раунд (1986 - 94) - 38

Импортные рынки Бумага из древесной массы (не с/х) Одежда Кожа и обувь Минералы и металлы (с/х) Электрическое оборудование (не с/х) Рыба и рыб- Молочные ные продук- продукты ты (не с/х) (с/х) Хлопок (с/х) Сахар и кон- Прочие с/х bgcolor=white>дитерские изделия (с/х) продукты Развивающиеся страны Бразилия 11.0 2.0 14.7 9.9 14.1 10.1 18.3 6.9 16.5 7.7 Мексика 12.3 35 18.1 11.4 11.3 16.6 23.5 9.3 70.5 9.8 Гонконг, Китай 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 Индия 13.5 22.4 15.4 15.4 12.3 30.0 35.0 17.0 48.4 27.1 Южная Африка 7.7 37.9 13.7 4.2 5.2 4.2 23.0 5.5 5.4 2.1 Развитые страны Канада 1.1 17.0 5.6 1.7 2.4 1.0 248.6 0.5 5.7 6.9 США 0.4 11.5 4.3 1.7 1.7 1.1 25.0 5.2 20.5 1.1 Европейский союз 1.1 11.5 4.2 1.9 2.5 10.3 53.8 0.0 32.9 0.2 Австралия 3.4 15.4 5.6 2.7 3.0 0.0 4.3 0.0 1.9 0.2 Япония 0.9 9.2 15.0 1.0 0.2 5.7 178.1 0.0 27.3 6.3

Еще по теме Переговоры по снижению тарифных ставок:

- 3. Тарифная система, тарифные ставки

- О тарифной ставке (окладе) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы ФЕДЕРАЛЬНЫЙ ЗАКОН ОТ 25.10.2001 г. (с ИЗМ. И ДОП. ОТ 1.10.2003 г.) (ИЗВЛЕЧЕНИЕ)

- Статья 54. Ответственность за уклонение от участия в коллективных переговорах, непредоставление информации, необходимой для ведения коллективных переговоров и осуществления контроля за соблюдением коллективного договора, соглашения

- Статья 54. Ответственность за уклонение от участия в коллективных переговорах, непредоставление информации, необходимой для ведения коллективных переговоров и осуществления контроля за соблюдением коллективного договора, соглашения

- 4.7. Тариф ставок

- Види ставок оподаткування

- § 9.1. Меры по снижению задолженности

- ГЛАВА 3. Тарифне регулюванняЗОВНІШНЬОЇторгівлі

- 1741–1743 гг. Снижение податного (налогового) гнета.

- § 2. Понятие тарифной системы и ее элементов

- § 3. Тарифная система и оплата труда рабочих