Исследование отечественного опыта коллективного инвестирования жилищного строительства

Функционирование ЗПИФН как инвестиционного фонда реального сектора подвержено влиянию различных факторов, связанных с рыночными перспективами объектов инвестирования. В то же время их деятельность во многом определяется нормативноправовыми условиями функционирования принципиально новых инструментов в рамках консервативного рынка недвижимости.

ЗПИФН получили развитие в 2002 г. с ведением ряда категорий паевых фондов, к числу которых он и относится [10].В период 2002-2005 гг. основным способом размещения средств ЗПИФН являлось приобретение прав по договорам участия в долевом строительстве. Данное обстоятельство было обусловлено

несовершенством нормативно-правовой базы и фактором неопределенности, как следствием неуверенности участников рынка в новом инструменте.

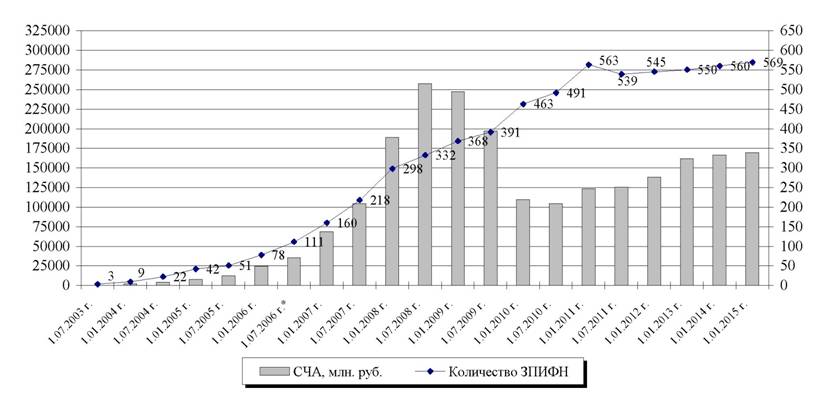

Начало становлению системы коллективных инвестиций в жилищное строительство было положено следующей редакцией Положения о составе и структуре активов паевых инвестиционных фондов [11], которая утвердила право ЗПИФН включать в состав своих активов «имущественные права по обязательствам из договоров, на основании которых осуществляется строительство (создание) объектов недвижимого имущества», а действующая редакция Положения [13] - закрепила это право. Согласно динамике численности ЗПИФН, именно этот факт стал толчком к формированию значительного числа ЗПИФН в 2006-2007 гг. (см. рисунок 10).

Таким образом, начиная с 1.03.2006 г. ЗПИФН вправе выступать в качестве инвестора в рамках договора строительного подряда, предметом которого является строительство жилья. То есть ЗПИФН может рассматриваться в качестве субъекта коллективных инвестиций жилищного строительства. Общая схема функционирования ЗПИФН имеет следующий вид:

- создание ЗПИФН;

- реализация инвестиционных паев - формирование ЗПИФН;

- инвестирование строительного проекта 1;

- включение в состав активов ЗПИФН объекта 1;

- реализация объекта 1;

- инвестирование строительного проекта 2— реинвестирование, средств полученных от реализации объекта 1;

- включение в состав активов объекта 2;

- реализация объекта 2;

- инвестирование строительного проекта п— реинвестирование, средств полученных от реализации объекта п-1;

- включение в состав активов объекта п;

- реализация объекта п;

- прекращение ЗПИФН, погашение инвестиционных паев ЗПИФН.

*Вступление в силу «Положения о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов» в новой редакции.

Источник: составлено на основе статистических данных

Национальной лиги управляющих.

Рисунок 10. Динамика изменения суммы чистых активов ЗПИФН и численности ЗПИФН

Анализ мировой практики функционирования института коллективных инвестиций в недвижимость показал высокую эффективность финансовых инструментов, применяемых ею (см. параграф 2.3), и позволил нам обосновать необходимость её стимулирования, как неотъемлемого условия развития рыночного механизма трансформации сбережений в инвестиции.

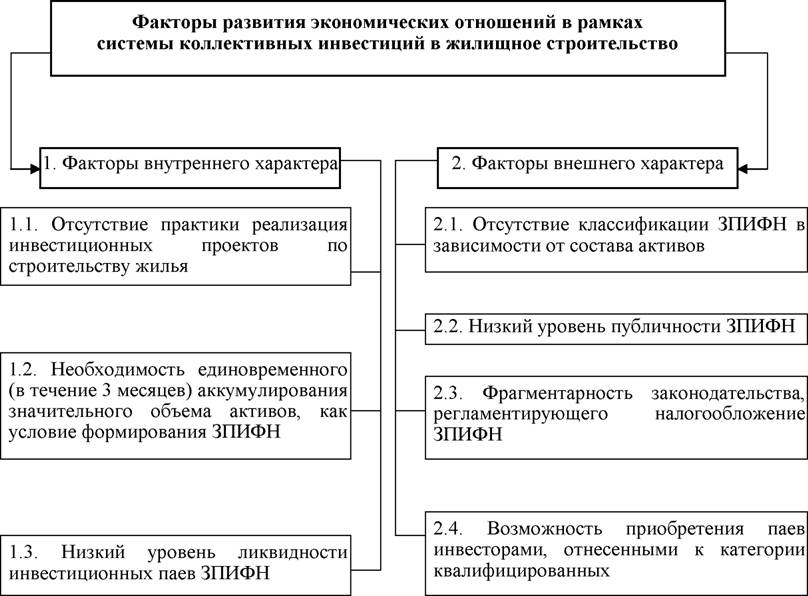

Прототипом при создании данного финансового института с определенными оговорками следует признать инвестиционные трасты недвижимости США (Real Estate Investment Trusts, REITs) категории Equity. Исследование российской практики коллективного инвестирования в форме ЗПИФН 2002-2007 гг. с применением сравнительного анализа функционирования Real Estate Investment Trusts в период 1961-2007 гг. позволил выявить и классифицировать следующие факторы развития экономических отношений в рамках системы коллективных инвестиций в жилищное строительство (см. рисунок 11).

Рисунок 11. Классификация факторов развития экономических отношений в рамках системы коллективных инвестиций в жилищное строительство

Факторы внутреннего характера могут быть скорректированы консолидацией внутренних резервов субъектов системы коллективных инвестиций жилищного строительства. Факторы внешнего характера не поддаются корректировки иначе как через вмешательство регулятора в лице ФСФР РФ.

1.1. Отсутствие практики реализация инвестиционных проектов по возведению жилой недвижимости. Обусловлено главным образом тем, что в период 2002-2006 гг. практика инвестирования строительных проектов ЗПИФН имела место лишь посредством договоров участия в долевом строительстве (так называемых инвестиционных контрактов).

С 1.03.2006 г. регулятор рынка коллективных инвестиций в лице ФСФР допустил возможность включения в состав активов ЗПИФН имущественных прав по обязательствам из договоров, на основании которых осуществляется строительство (создание) объектов недвижимого имущества.Практическая реализация инвестиционно-строительного проекта по возведению жилой недвижимости с применением ЗПИФН должна обрести следующий вид:

1) этап формирования ЗПИФН, в ходе которого происходи аккумулирование активов (денежных средств, земельных участков или прав их аренды, проектно-сметной документации);

2) заключение управляющей компанией закрытого паевого инвестиционного фонда недвижимости (УК) с заказчиком- застройщиком договора строительного подряда, предметом которого является строительство объектов на земельном участке, входящем с состав активов ЗПИФН;

3) передача имущественных прав по обязательствам вышеозначенного договора в состав активов ЗПИФН;

4) передача ЗПИФН заказчику-застройщику проектно-сметной документации, в случае отсутствия - разработка с последующей включение в состав активов ЗПИФН;

5) получение заказчиком-застройщиком разрешения на строительство;

6) этап производства строительно-монтажных работ заказчиком- застройщиком за счет средств, поступающих в качестве финансирования в рамках договора строительного подряда.

7) получение заказчиком-застройщиком разрешения на ввод в эксплуатацию возведенного объекта;

8) включение объекта в состав активов ЗПИФН.

1.2. Необходимость единовременного (в течение 3 месяцев) аккумулирования значительного объема активов, как условие формирования ЗПИФН. Согласно п. 1 ст. 17 [34], срок формирования паевого инвестиционного фонда должен начинаться не позднее шести месяцев с момента регистрации правил доверительного управления паевым инвестиционным фондом и не должен превышать три месяца. Поскольку минимальная сумма активов закрытого паевого инвестиционного фонда, по достижении которой фонд может быть признан сформированным, составляет 25 млн.

руб. [20], возникает затруднение относительно возможности аккумулирования столь значительного объема средств в ограниченных срок времени. А факт того, что ЗПИФН предполагается использовать в качестве инвестора инвестиционно-строительного проекта по возведению жилья в рамках комплексной застройки, обуславливает необходимость в единовременном аккумулировании активов, стоимость которых исчисляется, по крайней мере, несколькими сотнями млн. руб.Разрешение данного вопроса мы видим в консолидации финансовых ресурсов кредитных организаций на этапе формирования ЗПИФН с последующей реализации паев через филиальную сеть последних.

1.3. Низкий уровень ликвидности инвестиционных паев ЗПИФН. Малый срок функционирования института коллективных инвестиций в форме паевых инвестиционных фондов вообще и ЗПИФН в частности обуславливает затруднение а формировании ликвидного рынка обращения инвестиционных паев закрытых паевых инвестиционных фондов.

По состоянию на I квартал 2007 г. инвестиционные паи лишь 16 ЗПИФН имеют биржевое обращение на российских площадках ММВБ и РТС (см. Приложение 2). Крупнейшим по капитализации фондом - 166,3 млн. долл. - является ЗПИФН «Эй Джи Капитал ИНТЕРРА». Фонд под управлением УК «Эй Джи Капитал Менеджмент» реализует два проекта в сфере малоэтажного жилищного строительства: коттеджный поселок (197 коттеджей) на площади 58 га, 1000 коттеждей и таунхаусов на площади 70 га.

Ценные бумаги данного фонда характеризуются самой высокой ликвидностью благодаря низкой расчетной стоимости инвестиционного пая, составляющей 1 долл. Паи фонда входят в котировальный список А 2 бирж ММВБ и РТС, чего не имеют паи других ЗПИФН. При этом ликвидность паев ЗПИФН «Эй Джи

Капитал ИНТЕРРА» можно сравнить лишь с ликвидностью акций компаний «второго эшелона» с капитализацией 0,3-1,5 млрд. долл.

Агентами по выдаче, погашению и обмену инвестиционных паев могут быть юридические лица - профессиональные участники рынка ценных бумаг, имеющие лицензию на осуществление брокерской деятельности.

К числу последних относятся банки.Мировой опыт показывает целесообразность создания на базе кредитных организаций - банков - финансовых супермаркетов, предлагающих уже сложившейся клиентской базе новый

инвестиционный продукт [88]. Сеть филиалов банков по состоянию на 2011 г. в 20 раза превышает численность представительств УК. Налаживание работы по покупке-продаже инвестиционных паев через филиальную сеть кредитных организаций позволит повысить уровень ликвидности инвестиционных паев ЗПИФН.

2.1. Отсутствие классификации ЗПИФН в зависимости от состава активов. Законодатель установил возможность

инвестирования средств, аккумулированных ЗПИФН, в

определенный круг активов. Основным документом,

регламентирующим деятельность ЗПИФН, являются правила доверительного управления. Инвестиционная декларация как часть последних устанавливает требования к составу активов, направления инвестирования. Ст. 35 [34] установлено, что инвестиционная декларация должна содержать:

- описание целей инвестиционной политики управляющей компании паевого инвестиционного фонда;

- перечень объектов инвестирования;

- описание рисков, связанных с инвестированием в указанные объекты инвестирования;

- требования к структуре активов паевого инвестиционного фонда.

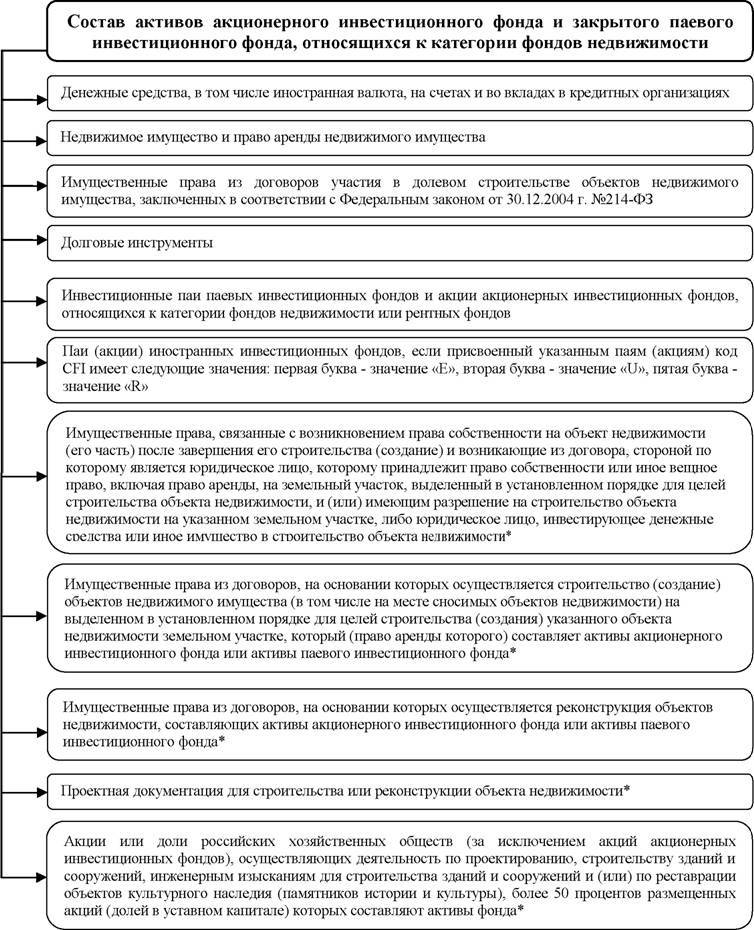

Нормативным правовым актом федерального органа исполнительной власти по рынку ценных бумаг, устанавливающим требования к структуре активов ЗПИФН, является Положение о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов [13]. Согласно Положению, «не менее двух третей рабочих дней в течение одного календарного года оценочная стоимость объектов недвижимого имущества, имущественных прав на недвижимое имущество |...| и (или) акций (долей) российских хозяйственных обществ, осуществляющих

деятельность по проектированию, строительству зданий и

сооружений |_ |, должна составлять не менее 40 процентов стоимости

активов». Помимо этого в число активов, составляющих ЗПИФН, может входить ряд инструментов (см.

рисунок 12).

* Для фондов, паи которых предназначены для квалифицированных инвесторов.

Рисунок 12. Состав активов акционерного инвестиционного фонда и закрытого паевого инвестиционного фонда, относящихся к категории фондов недвижимости

Под недвижимым имуществом Положением понимаются находящиеся на территории РФ или иностранного государства, являющегося членом Группы ФАТФ, земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, предприятия как имущественные комплексы, объекты незавершенного строительства.

Разделом II «Инвестиционная декларация» Типовых правил доверительного управления закрытым паевым инвестиционным фондом[17] установлено, что целью инвестиционной политики управляющей компании ЗПИФН может быть:

1) приобретение объектов недвижимости с целью их

последующей продажи и (или) с целью сдачи в аренду или субаренду;

2) приобретение объектов недвижимости с целью их

реконструкции и последующей продажи, изменения профиля объекта и последующей продажи и (или) с целью сдачи в аренду или субаренду;

3) строительство объектов недвижимости с целью продажи, сдачи в аренду.

Анализ распределения средств ЗПИФН, основанный на группировке фондов в зависимости от установленной Инвестиционной декларацией оных целей инвестирования, показал, что в первых фондах сосредоточено 17% суммы чистых активов, во вторых — 2%, в третьих — 81% [118].

Выделены следующие формы практического применения закрытого паевого инвестиционного фонда недвижимости:

- строительный ЗПИФН;

- рентный ЗПИФН;

- девелоперский ЗПИФН;

- ЗПИФН как инструмент налоговой оптимизации;

- ЗПИФН как инструмент защиты собственности.

Рассмотрим каждую из приведенных форм применения ЗПИФН

подробно.

Инвестиционная декларация строительного ЗПИФН до 1.03.2006 г. была ограничена имущественными правами по обязательствам из договоров участия в долевом строительстве объектов недвижимого имущества, заключенных в соответствии с Федеральным законом «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» [35].

С 1.03.2006 г. в состав активов строительного ЗПИФН возможно включение имущественных прав по обязательствам из договоров, на основании которых осуществляется строительство (создание) объектов недвижимого имущества, при соблюдении следующих условий [11], [12], [13]:

- договор заключен в письменной форме;

- предметом договора является обязанность лица, с которым заключен договор, в предусмотренный договором срок своими силами и (или) с привлечением других лиц обеспечить строительство (создание) объекта недвижимости или построить (создать) указанный объект и передать в состав имущества, составляющего ЗПИФН, построенный (созданный) объект недвижимости, и обязанность ЗПИФН (управляющей компании ЗПИФН) принять указанный объект недвижимости и оплатить его;

- строительство (создание) объекта недвижимости

осуществляется на земельном участке, который (право аренды которого) составляет активы ЗПИФН и который выделен в установленном порядке для целей строительства (создания) указанного объекта недвижимости;

- ЗПИФН (управляющая компания ЗПИФН) не несет за счет имущества, составляющего ЗПИФН, риск случайной гибели или случайного повреждения построенного (созданного) объекта недвижимости до его передачи в состав имущества, составляющего ЗПИФН.

Данное обстоятельство стало ключевым в реализации потенциала ЗПИФН как для инвесторов, так и для самих строительных компаний. Классическую схему инвестирования в строительные проекты через ЗПИФН можно в общем виде обозначить следующим образом [76]:

1. Этап формирования ЗПИФН - инвесторы-пайщики формируют ЗПИФН путем внесения денег и/или земельных участков;

2

. Заключение управляющей компанией (действующей в качестве доверительного управляющего имуществом ЗПИФН)

договора на строительство (реконструкцию) объекта(ов)

недвижимости на земельном участке, находящемся в составе ЗПИФН, и передача имущественного права по обязательствам из договоров, на основании которых осуществляется строительство (создание / реконструкция) объектов недвижимого имущества в активы ЗПИФН;

3. На этапе строительства за счет ЗПИФН финансируются строительные работы;

4. По завершении строительного проекта готовые объекты недвижимости передаются в состав активов ЗПИФН и реализуются, а полученные денежные средства могут выплачиваться инвесторам- пайщикам ЗПИФН.

Судьба строительного ЗПИФН по завершении строительного проекта(ов) может быть определена не только инвестиционной декларацией ЗПИФН, как частью Правил доверительного управления ЗПИФН, и / или его управляющей компанией. Пайщики ЗПИФН, оценив промежуточные результаты управляющих, входящих в состав управляющей компании ЗПИФН, с их активами и дальнейшие перспективы инвестирования в рамках данного ЗПИФН, могут принять решение о продолжении работы в выдранном направлении - строительство / реконструкция объектов недвижимости - посредством рефинансирования дохода, полученного ЗПИФН, или досрочно прекратить действие договора доверительного управления ЗПИФН и, таким образом, «зафиксировать» полученную прибыль.

Наиболее стабильными в правовом отношении следует признать рентные ЗПИФН, которые ориентированы в основном на инвесторов, являющихся владельцами крупных объектов (комплексов

недвижимого имущества). Так называемый рентный ЗПИФН, или ЗПИФН текущего дохода, создается с целью аккумуляции денежных средств, поступающих от арендаторов в качестве арендных платежей, на обособленном балансе, а именно на балансе ЗПИФН.

Ключевым моментом является то, что полученная рентная прибыль не включается автоматически в налогооблагаемую базу при исчислении налога на прибыль собственника имущества, а становится активом имущественного комплекса - собственно, ЗПИФН, который в соответствии с действующим гражданским законодательством [34] не является юридическим лицом.

Юридические аспекты такой формы организации

инвестиционной деятельности в большей степени является предметом для дискуссии в плане его экономической составляющей.

Её суть в том, что в данном виде ЗПИФН представляется как санкционированный законодателем «налоговый оффшор», как для рантье, так и для девелоперов.

Поскольку рентный доход, получаемый данным ЗПИФН, не облагается ни налогом на прибыль (для юридических лиц), ни налогом на доходы физических лиц, поступающие в ЗПИФН деньги в виде арендных платежей, как правило, не только направляются на выплату промежуточных доходов пайщикам ЗПИФН, но и реинвестируются в рамках ЗПИФН в реконструкцию существующих объектов и приобретение новой недвижимости.

Таким образом, у реального собственника есть возможность выбрать: либо «безналоговый» режим, предполагающий отсутствие промежуточных выплат пайщикам ЗПИФН, либо периодические выплаты пайщикам из средств фонда, либо «сбалансированный» ЗПИФН, который отвечает как инвестиционным ожиданиям пайщиков ЗПИФН, так и текущим потребностям в содержании и эксплуатации имеющихся объектов недвижимости, входящих в состав активов ЗПИФН.

Девелоперские ЗПИФН, по аналогии с рентными ЗПИФН, рассчитаны на владельцев недвижимости, в основном на компании, с риэлтерским профилем деятельности - купля-продажа зданий и земельных участков - и девелоперов, которые осуществляют управление недвижимостью и / или изменение профиля, площадей и других рыночных параметров объектов недвижимости.

Ключевые аспекты девелоперских ЗПИФН в целом повторяют рентный ЗПИФН, но в данном случае ориентированы в большей степени на активных участников инвестиционно-строительного комплекса, которые заинтересованы в извлечении прибыли за счет перепродажи недвижимости и в реинвестировании полученного дохода в другие проекты. В связи с вышеуказанными изменениями [її], вступившими в силу 1.03.2006 г., девелоперские компании, так же как и строительные компании, получили новый стимул к работе с инструментарием коллективных инвестиций в недвижимость в форме ЗПИФН.

Продиктованная в большей степени стремлением снизить риски для розничного инвестора, а не желанием диверсифицировать линейку активов для ЗПИФН консервативность первоначальной редакции Положения о составе и структуре активов [10] фактически нивелировала целесообразность вовлечения ЗПИФН в процесс

девелопмента на рынке недвижимости. На данный момент контракты на реконструкцию (наравне с контрактами строительства) решают проблему профильного размещения активов интенсивно работающего девелоперского ЗПИФН.

Следует отметить, что рассмотренный выше строительный ЗПИФН может по окончании строительства стать рентным ЗПИФН или девелоперским ЗПИФН - в зависимости от стратегии, которой следует инвестор. ЗПИФН может также сохранить первоначальный профиль своей деятельности, продолжив финансирование строительства новых объектов недвижимости, или стать ЗПИФН, где часть имущества будет сдаваться в аренду, а часть полученной прибыли будет реинвестироваться в новое строительство.

ЗПИФН как инструмент налоговой оптимизации

привлекателен для владельцев недвижимости, чьи налоговые издержки, обусловленные сдачей имеющейся недвижимости в аренду, часто весьма обременительны и негативно отражаются на финансовых результатах деятельности арендодателей, девелоперов и риэлтеров.

Суть налоговой оптимизации в рамках ЗПИФН заключается в возможности реинвестирования доходов в структуре ЗПИФН, то есть вне баланса юридического лица - собственника построенного объекта недвижимости или арендодателя.

Полученная прибыль, свободная от налогообложения, может быть эффективно использована в рамках существующего ЗПИФН, как для развития строительного направления или перепрофилирования фонда, так и для диверсификации бизнеса за счет формирования так называемого «смешанного фонда», совмещающего в себе черты рентного ЗПИФН и девелоперского ЗПИФН. Причем возможности по реинвестированию для ЗПИФН не ограничиваются только объектами профильного характера - недвижимость, права на недвижимость, инвестиционные контракты. Инвестиционная декларация ЗПИФН может допускать приобретение и более ликвидных активов: корпоративных и государственных ценных бумаг, инвестиционных паев других фондов, иностранных акций и облигаций.

При этом в сравнении с аналогичным размещением средств юридическим или физическим лицам, обязанность по уплате налога на доход или на прибыль возникает лишь в случае продажи или погашения инвестиционных паев ЗПИФН или при получении промежуточного дохода по ним. Реализация подобных проектов оптимальна при создании ЗПИФН на срок, как минимум в 2-3 раза превышающий продолжительность строительства.

ЗПИФН как инструмент защиты собственности от

недружественного поглощения может быть использован в силу следующих обстоятельств.

Во-первых, сведения о собственнике имущества - пайщика - содержатся не в органах государственной регистрации прав на недвижимость или реестре регистратора акций, а у специализированного регистратора данного ЗПИФН. Доступ к информации о владельцах инвестиционных паев ЗПИФН весьма ограничен по сравнению с публичными едиными государственными реестрами. В этом случае весьма затруднительно составить какое- либо представление о бенефициарии, если пайщиком является номинальный держатель инвестиционных паев ЗПИФН.

Во-вторых, фактический переход прав собственности на недвижимость, составляющую активы ЗПИФН, не требует обращения в органы регистрации прав на недвижимое имущество. Следует продать инвестиционные паи другому лицу, что и удостоверяет переход прав собственности на объект недвижимости, как часть активов ЗПИФН. Данное обстоятельство позволяет наиболее оперативно реагировать на возможные негативные мероприятия - например, недружественное поглощение, предпринимаемые в отношении пайщика фонда.

В-третьих, за счет специализированного депозитария ЗПИФН создается жёсткая система контроля за распоряжением и приобретением имущества.

В-четвертых, даже при скупке инвестиционных паев ЗПИФН, при досрочном прекращении существования ЗПИФН или по закрытии ЗПИФН пайщик имеет право получить лишь денежный эквивалент, но не сам актив, что само собой делает такие попытке завладения собственностью немеющими сколь ни будь ощутимую результативность.

В таблице 4 приведено сравнение устойчивости конструкций юридического лица и ЗПИФН на предмет защиты собственности от недружественного поглощения.

Согласно исследованию Управляющей компании «Свиньин и Партнеры» [120], в зависимости от сферы деятельности ЗПИФН,

ежегодная доходность функционирования фонда может иметь следующие значения:

- рентные ЗПИФН (ЗПИФН текущего дохода) - 10-12% без учета долговременной капитализации;

- девелоперские ЗПИФН - 20-25%;

- фонды строительства - 25-30%.

Таблица 4. Сравнение устойчивости конструкций юридического лица и ЗПИФН на предмет защиты собственности от недружественного поглощения23

| Метод, конструкция недружественного поглощения | Юридическое лицо | ЗПИФН |

| Корпоративный захват | Захват владельца актива осуществляется на одном уровне | Многоуровневая защита от корпоративного захвата: 1) захват пайщика: - получение не актива, а денег; -невозможность предъявить пай к погашению в любой момент; 2) захват пайщиков (контрольный пакет) с целью смены УК: - защита активов через УК; -дополнительные издержки по содержанию собственной УК; 3) захват УК: -защита активов через общее собрание пайщиков (смена УК); -необходимость одобрения сделок специализированным депозитарием |

| Захват актива | Использование стандартного набора документов, в т.ч. подложных и незаконных | Необходимость оценки отчуждаемого актива независимым оценщиком, указанным в Правилах доверительного управления ЗПИФН. Необходимость документально оформленного акцепта сделки по отчуждению актива специализированным депозитарием |

23 Секретарева О.. Иностранные инвесторы на российском рынке коллективных инвестиций // «Рынок ценных бумаг», № 21 2006

Продолжение таблицы 4

| Метод, конструкция недружественного поглощения | Юридическое лицо | ЗПИФН |

| Процедуры банкротства, наложения взыскания на актив | Наличие кредиторской задолженности владельца актива позволяет начать в отношении него применение процедур банкротства, наложить взыскание и реализовать актив | Взыскание обращается на инвестиционный пай, а не на искомый актив |

Итак, в силу того, что инвестирование в тот или иной класс активов определяет степень риска и уровень ожидаемой доходности, автор находит необходимым произвести классификацию ЗПИФН в зависимости от объектов инвестирования. При этом учитывалось то обстоятельство, что практический опыт функционирования ЗПИФН позволяет de facto отнести их к той или иной категории (см. рис. 13). Лишь законодательное закрепление требования классификации ЗПИФН позволит разрешить данный вопрос.

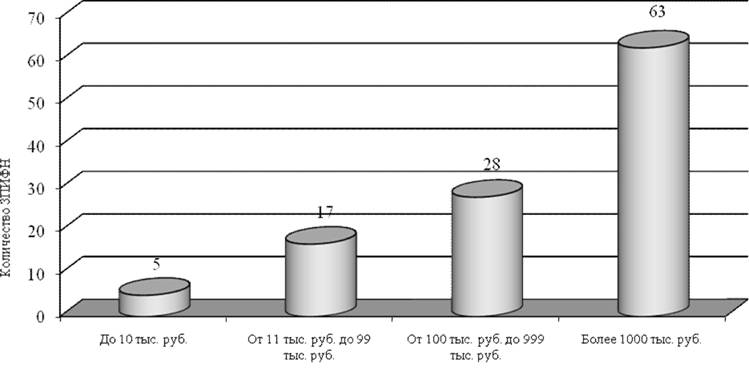

2.2. Низкий уровень публичности ЗПИФН. Отсутствие специальных требований к структуре владельцев паев, а также ряд прочих положений (см. таблицу 5) породило широкую практику функционирования ЗПИФН в частном режиме, но ни как не в публичном, в котором он a priory призван существовать. Следствием чего стало активное применение структуры ЗПИФН в качестве инструмента налоговой оптимизации. Как признают эксперты, большинство существующих ЗПИФН созданы под 1-2 клиентов, нередко связанных с самой управляющей компанией фонда [133]. Внесением изменений в законодательство регулятор в лице Банка России способен пресечь данную практику.

Рисунок 13. Классификация ЗПИФН в зависимости от объектов инвестирования

Нами была проведена группировка сформированных ЗПИФН на предмет релевантности в отношении потенциальной доступности приобретения инвестиционных паев. Критерием выступил размер минимальной суммы инвестирования. Из расчета среднего размера оплаты труда (взята часть, составляющая порядка 50% от ее величины) были выделены 4 группы ЗПИФН, определяемые уровнем доступности приобретения паев:

1) высокий уровень: минимальная сумма инвестирования - до 10 тыс. руб.;

2) достаточный уровень: минимальная сумма инвестирования - 11-99 тыс. руб.;

3) средний уровень: минимальная сумма инвестирования - 100999 тыс. руб.;

4) низкий уровень: минимальная сумма инвестирования - более 1000 тыс. руб.

В результате установлено, что между количеством

функционирующих ЗПИФН, отнесенных к той или иной группе, и размером минимальной суммы инвестирования прослеживается прямая зависимость (см. рисунок 14): количество ЗПИФН с высоким уровнем доступности приобретения паев минимально, и наоборот.

Таким образом, система коллективных инвестиций в недвижимость характеризуется низким уровнем публичности функционирования, что, во-первых, определяет малую степень доступности приобретения паев. И, во-вторых, дискредитирует саму форму ЗПИФН как продукта именно коллективного инвестирования, доступного розничному инвестору.

Таблица 5. Сравнительный анализ Equity REITs и ЗПИФН на предмет публичности функционирования

| Характеристика | Equity REITs | ЗПИФН |

| 1. Организационноправовая форма | Компания | Имущественный комплекс без образования юридического лица |

| 2. Структура владельцев | Не менее 100. 50% может принадлежать 5 и менее лицам | Специально не оговорено |

| 3 Состав активов | Не менее 75% - действующие объекты недвижимости | Объекты недвижимости, ПСД, ценные бумаги, имущественные права |

| 4. Структура активов | Не менее 10 объектов, стоимость каждого - не более 15% активов | Не менее 40% - объекты недвижимости |

| 5. Источники дохода | Не менее 75% валового дохода - арендные платежи и прибыль от реализации недвижимости | Специально не оговорено |

| 6. Распределение дохода | Не менее 90% выплачивается в виде дивидендов | Возможны регулярные выплаты |

Источник: расчеты по статистическим данным Национальной лиги управляющих.

Рисунок 14. Группировка ЗПИФН в зависимости от минимальной суммы инвестирования

2.3. Фрагментарность законодательства, регламентирующего налогообложение ЗПИФН.

В силу особого статуса ЗПИФН, который не является юридическим лицом, появление данного института потребовало нового подхода в отношении налогообложения операций, совершаемых ЗПИФН. В связи с этим возник ряд вопросов о налогообложении в рамках деятельности ПИФов, обусловленных наличием пробелов в налоговом законодательстве в этой сфере, которое традиционно отстает от динамичного развития гражданскоправовых институтов [48], [73], [97], [108].

В отличие от западных инвестиционных трастов и фондов, в российском законодательстве практически не предусмотрено налоговых норм для паевых инвестиционных фондов вообще и ЗПИФН в частности. В процессе разработке действующей редакции Налогового кодекса во второй половине 1990-х гг. такого понятия как паевой инвестиционный фонд не существовало, поэтому порядок налогообложения имущественного комплекса без образования юридического лица в налоговом законодательстве не было предусмотрено.

Исходя из Налогового кодекса РФ, паевой инвестиционный фонд не является субъектом, подлежащим налогообложению, т.е. доходы, полученные фондом, налогом не облагаются. Поэтому управляющая компания ЗПИФН находится перед выбором, определяемым правилами доверительного управления: распределить промежуточную прибыль между пайщиками фонда или реинвестировать в новые проекты.

В первом случае налог на доход обязаны выплатить пайщики - ставка налога для физических лиц (НДФЛ) составляет 13%, для юридических лиц (налог на прибыль) - 20%. На данный момент налогообложение ЗПИФН регламентируется Положениями и Письмами ФСФР РФ и не имеет системности. Требуется законодательное закрепление процедуры взимания налогов по операциям, совершаемым с имуществом, составляющим ЗПИФН в части:

- налога на имущество, составляющее активы ЗПИФН;

- налога на добавленную стоимость по операциям, совершаемым ЗПИФН;

- налога на доходы физических лиц, как собственников инвестиционных паев ЗПИФН;

- налога на прибыль юридических лиц, как собственников инвестиционных паев ЗПИФН.

Фискальные органы - Федеральная налоговая служба РФ и Министерство финансов РФ, получая соответствующие запросы хозяйствующих субъектов, постепенно пытаются восполнить существующие пробелы путем толкования норм Налогового кодекса РФ, высказывая собственную позицию и определяя тем самым соответствующую административную практику.

В мировой практике институт коллективных инвестиций является наиболее проработанной областью финансовых отношений в силу того, что предоставляет инвестиционные продукты массовому розничному инвестору - физическим лицам. В этом отношении регулятор рынка ведет целенаправленную деятельность по систематизации вопросов налогообложения паевых инвестиционных фондов, вообще, и ЗПИФН, в частности.

2.3. Возможность приобретения инвестиционных паев ЗПИФН инвесторами, отнесенными к категории квалифицированных.

Во второй половине первого десятилетия 2000-х гг. профессиональное сообщество отрасли коллективных инвестиций и участники финансового рынка пристально следили за ходом рассмотрения пакета поправок в ФЗ «Об инвестиционных фондах» и законодательство о рынке ценных бумаг. Ключевым моментом для отрасли коллективных инвестиций в недвижимость стало введение института квалифицированного инвестора.[18] [19]

Пакет поправок предусматривает принятие большого количества нормативных актов (установлено 126 отсылок на ФСФР, которые будут объединены в несколько десятков приказов), часть из которых несет в себе принципиально новое качество. Последнее связано с положениями, определяющими порядок формирования фонда, выдачи и обмена паев и др. Нормотворческая работа в этой области идет непрерывно, и она в первую очередь направлена на обеспечение бесперебойного функционирования всей отрасли коллективных инвестиций.

В соответствии с международной практикой квалифицированным инвестором признается лицо, опыт и квалификация которого позволяют ему адекватно оценивать риски, связанные с инвестициями в те или иные фондовые инструменты, и самостоятельно осуществлять операции с ценными бумагами на основе таких оценок. Квалифицированными инвесторами могут признаваться, например, компании, имеющие лицензии профессиональных участников на рынке ценных бумаг, - брокерские и дилерские компании, управляющие компании, кредитные организации и страховые компании, промышленные корпорации, а также отвечающие определенным требованиям физические лица, осуществляющие операции на фондовом рынке. Кроме того, квалифицированными инвесторами могут быть признаны инвесторы, представившие по письменному заявлению необходимые обоснования и доказательства того, что они могут считаться квалифицированными.

До последнего времени российским законодательством об инвестиционных фондах не предусматривалась дифференциация требований к паевым инвестиционным фондам в зависимости от их ориентации на те или иные категории инвесторов, что объяснялось ограниченностью числа внутренних инвесторов и объемов их вложений. На развитом фондовом рынке, например,

североамериканском, где количество инвестиционных фондов составляет почти 10 тыс., а численность инвесторов - около 100 млн.

25

лиц, в законодательстве об инвестиционных фондах (компаниях) применяется различный подход к регулированию инвестиционных фондов в зависимости от категории их инвесторов [74].

Закон, вступивший в силу в конце 2007 г.,[20] вполне адекватен сложившейся ситуации на российском рынке коллективных инвестиций. Так, на текущий момент количество пайщиков ПИФов достигает более чем 500 тыс. Одновременно отмечается рост суммы чистых активов ПИФов (см. рисунок 10).

Введение института квалифицированного инвестора особенно значимо для ЗПИФН в силу следующих обстоятельств. Фонды недвижимости (прежде всего те, чья деятельность связана с финансированием строительства) наряду с венчурными фондами и фондами прямых инвестиций несут чрезмерно высокие риски. И розничное предложение инвестиционных паев таких ПИФов несет в себе повышенные риски потерь для розничного инвестора, не являющегося искушенным. А это в свою очередь чревато негативными социальными последствиями и потерей доверия граждан ко всей российской отрасли коллективных инвестиций [101], [108].

Законом наряду с прочим внесены изменения в ФЗ «О рынке ценных бумаг» (введением в действие статьи 51.2) в части определения круга лиц, отнесенных к категории квалифицированных инвесторов. К их числу отнесены, прежде всего, лица, профессиональность которых фактически презюмируется. Это профессиональные участники рынка ценных бумаг, управляющие компании, акционерные инвестиционные фонды, кредитные

организации, страховые компании, негосударственные пенсионные фонды, международные финансовые организации, государственная корпорация «Внешэкономбанк», Банк России.

Помимо этого, к числу квалифицированных могут быть отнесены инвесторы, которые отвечают ряду требований[21]. Для физических лиц это соответствие не менее чем двум требованиям из следующих [69], [84]:

28

- владение определенными финансовыми инструментами стоимостью не менее 3 млн. руб.;

- наличие установленного опыта работы в организации, совершающей сделки с финансовыми инструментами;

- совершение ежеквартально не менее чем по 10 сделок с ценными бумагами и (или) иными финансовыми инструментами в течение последних 4 кварталов, совокупная цена которых за указанные 4 квартала составила не менее 300 тыс. руб., или совершение не менее 5 сделок с ценными бумагами и (или) иными финансовыми инструментами в течение последних 3 лет, совокупная цена которых составила не менее 3 миллионов рублей

Юридическое лицо может быть признано квалифицированным инвестором, если оно является коммерческой организацией и отвечает любым двум требованиям из следующих:

1) имеет собственный капитал не менее 100 млн. руб.;

2) совершало ежеквартально не менее чем по 5 сделок с ценными бумагами и (или) иными финансовыми инструментами в течение последних 4 кварталов, совокупная цена которых за указанные 4 квартала составила не менее 3 млн. руб.;

3) имеет оборот (выручку) от реализации товаров (работ, услуг) за последний отчетный год не менее 1 млрд. руб.;

4) имеет сумму активов по данным бухгалтерского учета за последний отчетный год не менее 2 млрд. руб.

Реестр инвесторов, отнесенных к группе квалифицированных, будет вести профессиональный участник рынка (брокер, доверительный управляющий) или управляющая компания. Лицо, желающее получить статус квалифицированного инвестора, должно написать заявление и предоставить документы, подтверждающие его право быть отнесенным к данной категории инвесторов. Для юридических лиц также будет предусмотрена процедура дисквалификации.

Введение института квалифицированного инвестора обеспечивает совокупность преимуществ означенным лицам в связи с тем, что такого рода ПИФы наделены рядом отличительных черт (см. таблицу 6) [22]

Таблица 6. Отличительные черты ЗПИФН, предназначенного для квалифицированного инвестора

| Возможности | ЗПИФН, паи которого не ограничены в обороте | ЗПИФН для квалифицированных инвесторов: |

| Привлечение финансирования (путем размещения паев) на открытом рынке, выход на биржу | + | — |

| Вложения в активы, недоступные ПИФ других категорий (инвестиционные контракты, проектно-сметная документация, акции и доли строительных компаний) | — | + |

| Рассрочка по оплате выданных паев (неполная оплата паев) | — | + |

| Поэтапное (траншевое) финансирование проекта, реализуемого через ЗПИФ | — | + |

| Увеличения срока формирования ЗПИФН | — | + |

| Инвестиционный комитет пайщиков (согласование сделок с имуществом фонда) | — | + |

| Отсутствие обязанности по периодической оценке имущества фонда | — | + |

| Возможность самостоятельно установить порядок расчета при выдаче или погашении паев, в том числе, не основываясь на расчете стоимости активов фонда | — | + |

| Фиксированный доход пайщиков, или гарантия возврата инвестированной суммы | — | + |

| Привлечение кредитов и выдача займов, а также совершение сделок репо с имуществом ПИФ | — | + |

Продолжение таблицы 6

| Возможности | ЗПИФН, паи которого не ограничены в обороте | ЗПИФН для квалифицированных инвесторов: |

| Сделки с аффилированными лицами управляющей компании ПИФ (финансирование собственных проектов владельцев управляющей компании) | — | + |

| Приобретение ценных бумаг, выпущенных участниками управляющей компании, основными/ преобладающими обществами участников, дочерними и зависимыми обществами управляющей компании (аффинированными компаниями) | — | + |

| Приобретение (отчуждение) имущества у владельцев (-ам) паев фонда | — | + |

| Обязанность по раскрытию информации | + | — |

Вместе с тем, в рамках общепринятой классификации, законодательно, впрочем, не закрепленной, принято выделять ЗПИФН: рентные, девелоперские, строительные. По нашему мнению, введение столь жестких требований к владельцам паев рентных ЗПИФН не целесообразно, так как последние значительных рисков не несут. Относительно девелоперских и строительных ПИФов следует отметить, что приобретение статуса учредителя доверительного управления ими сопряжено с повышенными рисками, величина которых, тем не менее, зависит от инвестиционной стратегии того или иного фонда, характера инвестиционностроительных проектов, в которых они участвуют. Поэтому [23] представляется целесообразным законодательно закрепить разделение режимов функционирования ЗПИФН на:

публичный, предусматривающий обязательное биржевое и/или внебиржевое обращение инвестиционных паев фонда и максимальную открытость информации, касающейся инвестиционной деятельности ЗПИФН. Инвестиционные паи такого рода фондов, как относительно менее рискованный актив, должны характеризоваться значением минимальной суммы инвестирования, доступной максимальному количеству розничных инвесторов;

частный, предусматривающий ограниченный доступ к информации о деятельности ЗПИФН. Такие фонды должны формироваться в интересах ограниченного круга лиц, которому данная информация будет доступна, и могут не иметь требования к обязательному обращению своих инвестиционных паев. В

дальнейшем допустима процедура изменения режима функционирования фонда на «публичный».

Тем самым вводится ограничение возможности принятия участия в коллективном инвестировании жилищного строительства для подавляющего большинства граждан России, что можно преодолеть, предоставив право жилищно-накопительным

кооперативам приобретать инвестиционные паи ЗПИФН на средства, аккумулированные в виде паевых взносов в жилищно-накопительные кооперативы.

Возможно, преодолеть вышеозначенные внутренние факторы и частично внешние факторы развития экономических отношений в рамках системы коллективных инвестиций в жилищное строительство через разработку и внедрение модели коллективного инвестирования жилищного строительства, основным структурным элементом которой является закрытый паевой инвестиционный фонд недвижимости.

2.2.

Еще по теме Исследование отечественного опыта коллективного инвестирования жилищного строительства:

- Нормативно-методическое обеспечение коллективного инвестирования жилищного строительства

- Модель коллективного инвестирования жилищного строительства

- Теоретические основы развития коллективного инвестирования жилищного строительства

- Факторы, определяющие развитие коллективного инвестирования как приоритетного источника финансового обеспечения инвестиционных проектов жилищного строительства

- Потенциал коллективного инвестирования как источника финансового обеспечения инвестиционных проектов жилищного строительства

- М.К. Беляев, Р.Р. Мавлютов. Коллективное инвестирование жилищного строительства [Электронный ресурс] / М.К. Беляев, Р.Р. Мавлютов,. Научное электронное издание, 2015

- Отечественный опыт инвестиционной деятельности в сфере жилищного строительства

- Жилищные субсидии на строительство или приобретение жилых домов (помещений). Правовое регулирование эмиссии, обращения и осуществления прав держателей жилищных сертификатов как облигаций жилищного займа.

- Оценка зарубежного опыта коллективных инвестиций в недвижимость

- Глава 1 Паевые инвестиционные фонды как форма коллективного инвестирования

- 43. Управление строительством и жилищно- коммунальным хозяйством

- Государственные меры по содействию развитию жилищного строительства

- Строительство и жилищно-коммунальное хозяйство