Оценка зарубежного опыта коллективных инвестиций в недвижимость

Недвижимость представляет собой актив, предоставляющий весьма привлекательные инвестиционные возможности для институциональных инвесторов. Несмотря на то, что развитие рынка перемежается периодами спадов, недвижимость - долгосрочный актив, приносящий устойчивый доход.

В развитых странах опыт коллективных инвестиций в недвижимость насчитывает более 40 лет (см. таблицу 11).инвестиций по странам

Таблица 11. Хронология формирования института коллективных

34

| Страна | Год | Страна | Год |

| США | 1961 | Япония | 2001 |

| Австралия | 1971 | Сингапур/Китай | 2002 |

| Г олландия | 1972 | Франция | 2003 |

| Канада | 1993 | Г онконг | 2003 |

| Бельгия | 1995 | Россия | 2003 |

В зарубежной практике страховые компании, особенно те, что специализируются на страховании жизни, являются активными инвесторами в объекты недвижимости. Большая часть их инвестиций состоит из «прямых сделок», которые предусматривают единоличное владение недвижимостью инвестором. Для выполнения

определенных функций инвестор может привлекать третьих лиц. Пенсионные фонды, как государственные, так и частные, стали активными инвесторами на рынке недвижимости в конце 1970-х - начале 1980-х гг., когда в США наблюдался пик цен на недвижимость. Несмотря на то, что значительная часть пенсионных фондов являются непосредственными участниками сделок с недвижимостью, большая их часть инвестирует средства через commingledfunds - смешанные фонды.

Смешанные фонды обычно представляют собой товарищества с участием инвесторов. Управляющие фирмы организуют [26] товарищество и выполняют функции консультанта и менеджера по управлению собственностью товарищества.

История появления первых фондов недвижимости (трастов) в США относится к 1880-м гг. Тогда инвесторы создавали трасты, чтобы избежать двойного налогообложения. Дело в том, что такие трасты не платили корпоративного налога на прибыль, которая распределялась среди бенефициаров. Однако такое преимущество было ликвидировано в 1930 г., когда ввели двухступенчатое налогообложение: сначала корпоративный налог на прибыль уплачивал фонд, а после распределения дохода конечным инвесторам налог уплачивали сами пайщики. В отличие от фондов облигаций или акций, фонды недвижимости в течение последующих 30 лет не могли обойти введенный в 1930 г. закон.

В США родоначальником института коллективного инвестирования в недвижимость стали смешанные фонды недвижимости - Commingled Real Estate Funds, CREFs. Первые из них были открытыми, в том смысле, что их участники имели возможность вступить и покинуть фонд на основе оценочной стоимости активов, определявшейся менеджерами. В дальнейшем популярность приобрели закрытые смешанные фонды, создававшиеся на определенный срок и предусматривающие отсутствие возможности покинуть фонд или принять в него новых участников. Ситуация для CREFs была благоприятной до конца 1980-х гг., когда цены на недвижимость стали падать и инвесторы не могли покинуть фонд из- за невозможности быстро реализовать недвижимость, составляющий последний, и отсутствия новых участников. Это выявило основной недостаток такой структуры - низкий уровень ликвидности. То есть у участников CREFs не было возможности в оперативном порядке покинуть фонд с одновременным возвратом вложенных средств [159].

Альтернативой стало применение механизма владения недвижимостью в форме инвестиционных трастов недвижимости - Real Estate Investment Trusts, REITs. Правовая база для их функционирования была создана Конгрессом США в 1960 г., принявшим федеральный закон об инвестиционных трастах недвижимости (Real Estate Investment Trust Act of 1960).

После Второй мировой войны спрос на трасты резко возрос, что заставило президента США Эйзенхауэра в 1960 г. подписать положение, восстанавливающее особый статус фондов недвижимости при налогообложении доходов, признавая их промежуточным звеном (pass-through entity), то есть некой формой инвестирования, тем самым отменяя двойное налогообложение. Данное постановление положило начало бурному развитию инвестиционных трастов в форме REITs.

При этом целью ставилось дать возможность мелким инвесторам наряду с институциональными (как в случае с CREFs) осуществлять вложения в крупную высокодоходную недвижимость.

REITs стали важным инвестиционным механизмом, с одной стороны, владения недвижимостью и, с другой - заимствований. Ввиду высокой капиталоемкости и рыночной специфики лишь немногим инвесторам доступна покупка и финансирование объектов коммерческой недвижимости. REITs выступают в качестве альтернативы крупным долгосрочным капиталовложениям. Участие в большинстве REITs связано с минимальными транзакционными издержками, ведь их акции являются публично торгуемыми ценными бумагами [171].

Широкое развитие REITs получили уже в конце 60-х - начале 70-х гг. XX в. Положительный опыт функционирования отрасли подвиг другие страны (см. таблицу 10) к формированию соответствующей отрасли. При этом в данных странах американские трасты были приняты как основа для формирования национального законодательства и, таким образом, стали прототипами создаваемых финансовых институтов.

По сути REITs - закрытые акционерные фонды со свободно обращающимися акциями, специализирующиеся на инвестициях в сектор недвижимости. На них распространяется благоприятный режим налогообложения, освобождающий от уплаты налогов на корпоративные доходы и предусматривающий исключение из налогооблагаемой базы суммы выплачиваемых дивидендов. На начальном этапе коммандитные товарищества недвижимости (real estate limited partnerships) активно применяли структуру REITs для оптимизации налогообложения. Однако федеральный закон от 1986 г., объектом которого выступила налоговая реформа (Tax Reform Act (TRA) of 1986), пресёк эту практику.

Данный документ внес существенные требования к REITs. Теперь законодательно установлен запрет на использование их исключительно для владения недвижимостью, что широко практиковалось коммандитнымитовариществами, но введено предписание применять REITs для управления недвижимым имуществом и его эксплуатации [171].

Вместе с тем к REITs предъявляются жесткие требований [170]:

1) 75% активов должны составлять закладные, объекты недвижимости, государственные ценные бумаги;

2) по меньшей мере, 95% налогооблагаемого дохода (с 2001 г. - 90%) ежегодно должно быть распределено среди держателей акций фонда;

3) не менее 75% валового дохода должно быть получено от арендных платежей, закладных на недвижимость и прибыли от реализации недвижимости;

4) недвижимость не должна использоваться в целях преимущественно перепродажи;

5) в портфеле должно быть не менее 10 объектов, стоимость каждого из которых не может превышать 15% стоимости активов фонда;

6) число акционеров должно насчитывать, по крайней мере, 100лиц.

Национальная ассоциация инвестиционных трастов недвижимости (National Association of Real Estate Investment Trusts, NAREIT) классифицирует REITs на три категории [170]:

1. Equity REITs - трасты, напрямую владеющие недвижимостью и получающие прибыль в форме арендных платежей. В числе их активов главным образом офисные здания, торговые центры, складские комплексы, жилая недвижимость;

2. Mortgage REIRs - ипотечные трасты. Они инвестируют в долговые обязательства, обеспеченные закладными;

3. Hybrid REITs - трасты, владеющие как объектами недвижимости, так и закладными - совмещение формы Equity REITs с Mortgage REITs.

Equity REITs инвестируют в объекты коммерческой недвижимости, осуществляя покупку и последующий ее девелопмент для получения дохода в будущем. Их доход складывается из арендной платы и других текущих платежей. Большинство фондов на американском рынке (более 96%) - Equity REITs. Их можно назвать фондами текущего дохода, или рентными фондами.

Mortgage REITs способствуют выдаче ипотечных кредитов, выкупают предметы залога, кредитуют собственников недвижимости, а также приобретают ипотечные ценные бумаги. Их доход складывается из платежей по ипотеке. Количество таких фондов среди других групп - около 1,6%.

Hybrid REITs представляют собой гибрид Equity REITs и Mortgage REITs и составляют 2,3% (при данных расчетах

рассматривались REITs, паи (акции) которых торгуются на биржевом рынке). Согласно другой классификации REITs делятся на следующие три большие группы:

1) публичные фонды (publicly traded REITs), паи которых торгуются на фондовых биржах;

2) фонды, паи которых торгуются на внебиржевом рынке (nonexchange traded REITs). Правилами часто устанавливается, что по прошествии определенного количества лет (как правило, 10 лет) с момента создания фонда non-exchange traded REITs должен быть ликвидирован или переведен в категорию публичных фондов;

3) частные фонды (private REITs), учреждаемые в интересах узкого круга лиц и не являющиеся ни публичными, ни фондами внебиржевого рынка.

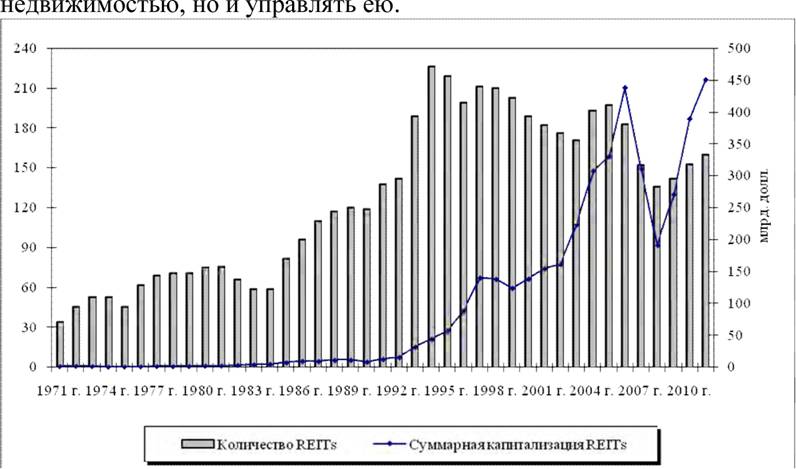

К 1970 г. в США функционировало около 50 трестов, и суммарная рыночная стоимость их активов не превышала 500 млн. долл. Бурно расти рынок REIT начал в 1990-х гг., и за последние 10-12 лет активы инвестиционных трестов недвижимости выросли почти в четыре раза.

Популярность REITs росла вплоть до 1980-х годов, привлекая инвесторов налоговыми льготами. Налоговая реформа 1986 г. позволила фондам REITs управлять недвижимостью напрямую, а в 1993 г. инвестировать в REITs было разрешено и пенсионным фондам. Такая направленность реформ способствовала росту интереса к REITs, а также увеличению их количества.

С момента начала освещения (1971г.) NAREIT сводной информации о фондах недвижимости стоимость чистых активов REITs возросла в 300 раз - с 1,5 млрд. до 450 млрд. долл. (на начало 2012 г.). С 1971 г. количество REITs неуклонно увеличивается, однако примерно с 1994 г. на рынке наблюдается некая стагнация: новых фондов регистрируется все меньше.

В 2001 г. REITs были включены в расчет индекса S&P 500 (наиболее часто используемый в США бенчмарк), что было позитивно оценено рынком в целом. Стоимость чистых активов REITs с 2001 г. возросла более чем в 2 раза (см. рисунок 18). Подробнее - см. Приложении 5.

На конец 2011 г. в США работало 160 REITs с суммарной капитализацией порядка 450 млрд. долл. При этом доминирующей категорией являются Equity REITs - 152 траста. Несмотря на это капитализация фондов растет. Это может свидетельствовать о том, что с рынка уходят менее успешные фонды - их заменяют более доходные и качественные REITs. Таким образом, капитализация рынка неуклонно росла и продолжает увеличиваться, однако развитие отрасли происходило неравномерно.

Согласно этапам формирования законодательства, регулирующего деятельность REITs, можно выделить как минимум 3 стадии развития фондов недвижимости:

Первый этап (до 1960 г.): фонды недвижимости существовали как обыкновенные корпорации и лишь выполняли функции коллективных инвесторов, агрегируя средства мелких инвесторов, желающих заработать на недвижимости.

Второй этап (1960-1986 гг.): REITs признаны промежуточным звеном между мелкими инвесторами и крупными инвестициями в недвижимость и освобождены от уплаты корпоративного налога на прибыль в случае, если соответствовали названным выше условиям.

Третий этап (после 1986 г.): REITs разрешено не только владеть

Рисунок 18. Количество REITs, рыночная капитализация REITs

35

в 1971-2012 гг. (по состоянию на начало года) [27]

На более ранних стадиях развития REITs на рынке преобладали Hybrid REITs и Mortgage REITs . Капитализация Equity REITs была небольшой - всего 332 млн. долл., или 22,22% от всего рынка публичных REITs. На первом этапе доля Hybrid REITs оставалась практически неизменной (около 40%). Остальные 60% рынка перераспределялись приблизительно поровну между Hybrid REITs и Mortgage REITs.

На втором этапе Equity REITs удалось сохранить долю на рынке REITs на уровне 30-40%, капитализация Mortgage REITs росла, вытесняя с рынка Hybrid REITs. Скорее всего, это связано с бумом на рынке ипотечного кредитования, нежели с факторами, влияющими на рынок коммерческой недвижимости.

С 1986 г., когда REITs было разрешено заниматься девелопментом недвижимости, популярность Equity REITs, являющихся, по сути, фондами коммерческой недвижимости, стала резко возрастать. Инвестиции в данный сегмент фондов недвижимости за 20 лет увеличились почти в 70 раз. В то же время росла и доля рынка таких REITs, увеличиваясь на 3-7% в год. На данный момент Equity REITs по-прежнему находятся в центре внимания большинства мелких инвесторов рынка недвижимости.

Согласно опросу компании CBS MarketWatch, 84% американцев считают недвижимость спасительной гаванью, то есть надежным объектом пристраивания средств. В США около 2/3 инвестиционных трастов недвижимости обращают свои акции на крупнейших американских биржах - New York Stock Exchange, American Stock Exchange, NASDAQ. На внебиржевом рынке существует вторичное обращение практически всех REITs.

О высоком уровне привлекательности коллективного инвестирования в недвижимость свидетельствует её низкая корреляция с другими финансовыми активами. Это делает инвестиционные трасты недвижимости прекрасным инструментом диверсификации, так как обеспечивает снижение риска инвестиционного портфеля при заданном уровне доходности.

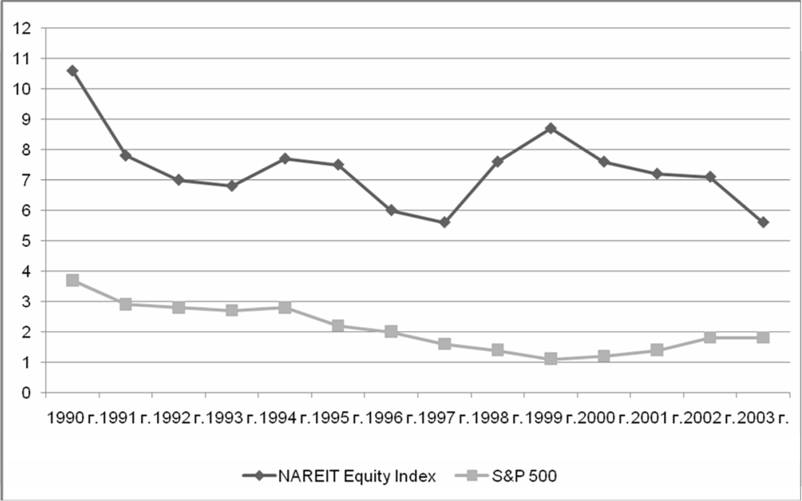

Периодические выплаты, производимые североамериканскими REITs категории equity (отраженные в NAREIT Equity Index), по размеру превосходят средневзвешенную дивидендную доходность ценных бумаг, входящих в индекс S&P 500 (см. рисунок 19).

Рисунок 19. Динамика доходности REITs категории Equity и индекса S&P 500 в 1990-2003 гг.36

В 2001 г. компания Ibbotson Associates, занимающаяся проблемами оптимального распределения активов (asset allocation), провела исследование в отношении исторической доходности REITs. Исследование показало следующие результаты:

- вложения в REITs имеют привлекательное соотношение между риском и доходностью;

- корреляция между динамикой REITs и другими классами активов в течение 30 лет существенно снизилась;

- добавление REITs в диверсифицированный портфель приводит к увеличению доходности при снижении риска;

- включение REITs в портфель создает защиту от

нестабильности и слабых результатов других составляющих портфеля.

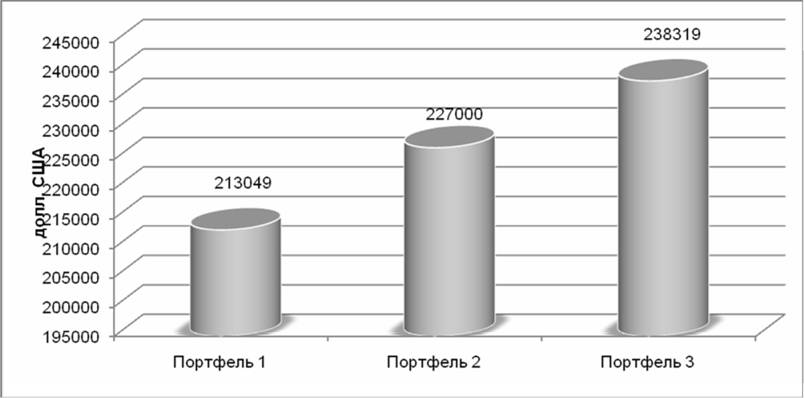

Базовый портфель, который использовала в своем исследовании компания Ibbotson, состоял на 40% из облигаций (двадцатилетние [28] облигации правительства США), на 50% из акций (представленных индексом S&P 500) и на 10% из трехмесячных казначейских векселей (Treasury bills). В период между 1972 и 2000 гг. этот портфель показывал среднегодовую доходность 11,8% при риске 11,2%.

Когда в портфель были введены риэлтерские трасты (представленные индексом NAREIT Equity Index), и распределение активов стало выглядеть следующим образом: 35% облигации, 45% акции, 10% векселя, 10% REITs, среднегодовая доходность портфеля для того же периода времени выросла до 12% на фоне снижения риска до 10.9%. В третьем портфеле доля REITs была увеличена до 20%, облигации составляли 30%, акции - 40% и векселя- 10%. Его среднегодовая доходность выросла до 12,2%, тогда как риск снизился до 10,8%. Таким образом, REITs действительно обладают способностью увеличивать доходность при сглаживании риска.

На основе этих данных появилась возможность проанализировать рост стоимости 10 тыс. долл., вложенных в каждый из трех портфелей в 1972 г. (при условии реинвестирования дивидендов). Рисунок 20 демонстрирует высокий уровень

эффективности REITs в качестве компонента инвестиционного портфеля.

Источник: Ibbotson Associates. Рисунок 20. Результат инвестирования 10 тыс. долл.

в 1972 г к 2000 г.

Итак, REITs позволяют улучшить структуру портфеля из традиционных акций и облигаций. Для инвесторов REITs привлекательны высоким уровнем текущего дохода и возможностью умеренного долгосрочного роста капитала. Кроме того, они обеспечивают определенную защиту от инфляции.

Удачному примеру США последовали и другие страны. В 1993 г. инвестиционные тресты недвижимости появились в Канаде, в 2001 г. - в Японии, в 2003 г. - во Франции и Гонконге. В Европе подобный инструмент инвестирования пока практически не используется. Великобритания вводит такую форму коллективных инвестиций в недвижимость в начале 2007 г. Правительство Германии 2.11.2006 г. одобрило проект закона о REIT, и скорее всего в ФРГ тресты появятся в ближайшее время. Эксперты отмечают, что период бурного роста рынка недвижимости в США подошел к концу и теперь ситуация выглядит более перспективной не только в развивающихся странах, но и в развитых государствах Европы.

Пока эксперты затрудняются точно подсчитать потенциальную годовую доходность инвестиций в REIT в Европе. Потенциальный рынок REIT в Германии сейчас оценивается в 90-120 млрд. евро. Эксперты благоприятно оценивают перспективы: в ближайшие 10 лет в Европе рынок коллективных инвестиций в недвижимость по объему привлеченных активов достигнет показатель США, отмеченный на конец 2005 г.

Темпы роста рынков недвижимости в Европейском союзе заметно отличаются в разных странах, однако в среднем они прирастают на 10-15% в год. Последнее время европейский рынок недвижимости демонстрирует высокие темпа роста, поэтому в ближайшие годы приток инвестиций в эту сферу будет весьма активен.

Аналитики Deutsche Bank рекомендуют инвесторам отдавать приоритет REIT-фондам, специализирующимся на определенных типах недвижимости (жилой, офисной, коммерческой, на объектах инфраструктуры и др.), а не на вложениях в региональные рынки. Есть и оптимальный размер для REIT-фонда. Небольшие тресты недвижимости, как правило, показывают более высокую доходность, чем крупные. Крупные игроки больше подвержены

макроэкономическим рискам [57].

У зарубежных фондов недвижимости принято выделять преимущества перед другими способами вложения средств.

Ликвидность.

По сравнению с непосредственной покупкой недвижимости, инвестиции в акции REIT обладают неоспоримым преимуществом - ликвидностью. Собственник не всегда может быстро и выгодно продать принадлежащий ему дом, тогда как акции большинства инвестиционных трастов ежедневно торгуются на основных биржевых площадках США.

Диверсификация инвестиций.

Чтобы при заданном уровне доходности снизить риск по портфелю, нужно прибегнуть к диверсификации (включению в портфель различных финансовых инструментов с целью повышения доходности и уменьшения риска). Так как корреляция фондов недвижимости с другими финансовыми активами довольно низкая, REIT являются прекрасным инструментом для диверсификации.

Защита от инфляции.

REIT обеспечивают неплохую защиту от инфляции: основной источник доходов инвестиционных трастов - арендная плата, которая, как правило, корректируется с учетом роста общего уровня цен.

Высокая доходность.

По доходности фонды недвижимости занимают промежуточное положение между акциями крупных компаний и облигациями. REIT привлекательны для инвесторов высоким уровнем текущего дохода и возможностью умеренного долгосрочного роста капитала в отличие, например, от банковских вкладов, когда вкладчику заранее известен уровень дохода.

Надежность.

Не зарегистрировано ни одного случая банкротства REIT. Они гораздо надежнее, чем услуги брокеров или инвестирование в акции крупных компаний, которые могут обанкротиться при неблагоприятных условиях на рынке. «По надежности трасты сопоставимы с американскими гособлигациями,— говорит Игорь Индриксонс, руководитель департамента инвестиций в зарубежную недвижимость компании IntermarkSavills.— Но облигации выгодно покупать при высоких учетных ставках Федерального Резерва, а бумаги трастов - при низких. Лучшим доказательством надежности

REIT служит то, что их основными инвесторами являются страховые компании и пенсионные фонды».

Среди крупнейших фондов недвижимости США следует отметить Simon Property Group, рыночная капитализация которой достигает 19 млрд. долл., а также General Growth Properties с капиталом в 12 млрд. долл. и Kimco Realty с капитализацией свыше 9 млрд. долл. Все эти компании активно работают на рынке коммерческой недвижимости, а Simon Property является лидером не только данной индустрии, но и рынка коллективных инвестиций в целом.

Итак, практический опыт функционирования института коллективных инвестиций в недвижимость за рубежом,

насчитывающий свыше 50 лет, показал высокую эффективность применения данного финансового института в качестве источника поступления инвестиционных ресурсов в сферу недвижимости и инструмента инвестирования, доступного мелкому инвестору.

Основные выводы и результаты по Главе 2.

Во-первых, анализ и оценка отечественного опыта

коллективного инвестирования жилищного строительства позволил уточнить факторы, определяющие развитие экономических отношений в рамках системы коллективных инвестиций в жилищное строительство, и классифицировать их на факторы внутреннего характера (как то: отсутствие практики реализация инвестиционных проектов по строительству жилья; необходимость единовременного аккумулирования значительного объема активов, как условие формирования ЗПИФН; низкий уровень ликвидности

инвестиционных паев ЗПИФН), которые возможно скорректировать консолидацией усилий субъектов коллективного инвестирования, и факторы внешнего характера (как то: отсутствие классификации ЗПИФН в зависимости от состава активов; низкий уровень публичности ЗПИФН; фрагментарность законодательства,

регламентирующего налогообложение ЗПИФН; возможность приобретения паев инвесторами, отнесенными к категории квалифицированных), требующие вмешательства регулятора

финансового рынка России в лице ФСФР РФ.

Во-вторых, определены факторы, обуславливающие интеграционную роль ЗПИФН в консолидации инвестиционных ресурсов мелких инвесторов и обосновывающие необходимость развития коллективного инвестирования жилищного строительства

как приоритетного источника поступления финансовых ресурсов в строительную отрасль России в целях обеспечения роста объемов жилищного строительства. К их числу отнесено: участие широкого круга инвесторов; формирование индивидуальной инвестиционной стратегии; параллельная реализация целей субъектов; возможность аккумулирования значительного объема средств; реализация инвестиционно-строительных проектов по комплексной жилищной застройке; проработанность нормативно-правовой базы,

регулирующей отношения в сфере коллективного инвестирования; профессиональное управление.

В-третьих, анализ зарубежного опыта коллективных инвестиций в недвижимость показал возможность применения данного финансового института в качестве инструмента консолидации инвестиционных ресурсов мелких инвесторов в целях финансирования жилищного строительства. В США REIT (Real Estate Investment Trust,) как компании, которые за счет коллективных инвестиций покупают недвижимое имущество и управляют им или занимаются застройкой, имеет положительную практику

функционирования. REIT получает доходы как от роста стоимости долей, так и от аренды недвижимости, в которую траст вложился. Минимум 90% этих доходов он выплачивает пайщикам в виде дивидендов. Большинство REIT передают 100% налогооблагаемой прибыли пайщикам и таким образом избавляются от необходимости платить налог на корпорации. Учитывая продолжительную историю существования индустрии риэлтерских инвестиционных трастов, обеспечиваемую ими стабильную доходность и их низкую корреляцию с традиционными финансовыми инструментами, REITs можно рассматривать как привлекательные объекты для инвестирования.