КЛАССИФИКАЦИЯ №1 Банковские риски

К достоинствам классификации № 1 следует отнести выделение наиболее проблемных зон банковских рисков. Помимо этого учтены риски, характеризующие качество управления активами и пассивами банка.

Но в то же время данная классификация игнорирует пассивные и часть активных операций банка, внешние и другие риски.Также данная классификация выделяет наиболее проблемные зоны банковских рисков. Помимо этого учтены риски, характеризующие качество управления активами и пассивами банка. Но в то же время данная классификация игнорирует пассивные и часть активных операций банка, внешние и другие риски.

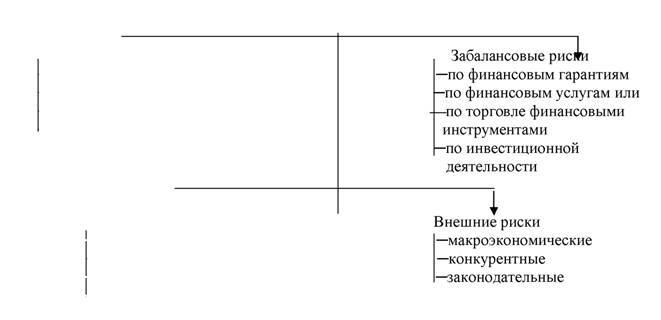

Предложенная классификация №2 отличается от предыдущих стройным подходом. В ее основу легли четыре источника возникновения рисков. К достоинствам классификации можно

отнести:

1) выделение новых источников рисков (финансовых услуг, забалансовых) и установление видов рисков для этих зон;

2) расширение перечня видов внешних рисков (конкурентные, законодательные).

КЛАССИФИКАЦИЯ №2

Банковские риски

—Балансовое риски —кредитный —процентный —риск ликвидности —риск структуры капитала

I

Риски финансовых услуг —операционные —технологические —риски инноваций —стратегические

Недостатками же являются:

1) отсутствие дополнительного выделения балансовых рисков:

- на риски по активным операциям (кредитные, валютные, расчетные, лизинговые, факторинговые и т. д.);

- по депозитным операциям (срочные и до востребования);

- качества управления активами и пассивами (риски ликвидности, неплатежеспособности);

- адекватности капитала банка и его структуры (риск структуры капитала, его достаточности, левериджа);

- отсутствие группировки внешних рисков по дополнительным критериям на политические, экономические, социальные, отраслевые, риски отдельного клиента банка.

Учитывая вышеизложенное, авторами учебного пособия предложена следующая классификация банковских рисков.

Представленная классификация требует ряда пояснений.

Так, под кредитным риском следует понимать риск возникновения у банка убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед банком в соответствии с условиями договора.

Рыночный риск - риск возникновения у банка убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов торгового портфеля и производных финансовых инструментов банка, а также курсов иностранных валют и (или) драгоценных металлов. Рыночный риск включает в

себя фондовый риск, валютный и процентный риск.

Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые ценности (ценные бумаги, в том числе закрепляющие права на участие в управлении) торгового портфеля и производные финансовые инструменты под влиянием факторов, связанных как с эмитентом фондовых ценностей и производных финансовых инструментов, так и общими колебаниями рыночных цен на финансовые инструменты.

Валютный риск - риск убытков вследствие неблагоприятного изменения курсов иностранных валют и (или) драгоценных металлов по открытым банком позициям в иностранных валютах и (или) драгоценных металлах.

Процентный риск - риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам и внебалансовым инструментам банка.

Риск ликвидности - риск убытков из-за неспособности банка обеспечить исполнение своих обязательств в полном объеме в определенный период времени. Риск ликвидности возникает в результате несбалансированности финансовых активов и финансовых обязательств банка (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами банка) и (или) возникновения непредвиденной необходимости немедленного и единовременного исполнения банком своих финансовых обязательств.

Операционный риск - риск возникновения убытков в результате несоответствия характеру и масштабам деятельности банка и (или) требованиям действующего законодательства внутренних порядков и процедур проведения банковских операций и других сделок, их нарушения служащими банка и (или) иными лицами (вследствие некомпетентности, непреднамеренных или умышленных действий или бездействия), несоразмерности (недостаточности) функциональных возможностей (характеристик) применяемых банком информационных, технологических и других систем и (или) их отказов (нарушений функционирования), а также в результате воздействия внешних событий.

Риски инноваций состоят из проектных рисков (риск уникальных проектов, внутрибанковский риск), селективного риска (риск неправильного выбора инноваций), временного риска (неправильное определение времени для инновации), рисков отсутствия необходимых средств, риска изменения законодательства в сторону отмены нового для банка вида деятельности.

Стратегический риск - риск возникновения у банка убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития банка (стратегическое управление), и выражающихся в неучете или недостаточном учете возможных опасностей, которые могут угрожать деятельности банка, неправильном или недостаточно обоснованном определении перспективных направлений деятельности, в которых банк может достичь преимущества перед конкурентами, отсутствии или обеспечении в неполном объеме необходимых ресурсов (финансовых, материально-технических, людских) и организационных мер (управленческих решений), которые должны обеспечить достижение стратегических целей деятельности банка.

Страновые риски, непосредственно связанные с интернационализацией деятельности банков и банковских учреждений (совместные банки), наличием глобального риска, зависят от по- литико- экономической стабильности стран - клиентов или стран - контрагентов. Они актуальны для всех банков, созданных с участием иностранного капитала и банковских учреждений, имеющих генеральную лицензию.

Так называемые конкурентные риски для банков связаны с возможностью слияния банков и небанковских учреждений, появлением новых видов банковских операций и сделок, снижением стоимости услуг других банков, повышением требований к качеству банковских услуг, легкостью возникновения новых банковских учреждений, сложностью процедуры банкротства банков.

Правовой риск - риск возникновения у банка убытков вследствие влияния следующих факторов:

1) несоблюдение банком законодательства РФ;

2) несоответствие внутренних документов банка законодательству РФ, а также неспособность банка своевременно приводить свою деятельность и внутренние документы в соответствие с изменениями законодательства;

3) неэффективная организация правовой работы, приводящая к правовым ошибкам в деятельности банка вследствие действий служащих или органов управления банком;

4) нарушение банком условий договора;

5) недостаточная проработка банком правовых вопросов при разработке и внедрении новых технологий и условий проведения банковских операций;

6) несовершенство правовой системы;

7) нарушения клиентами и контрагентами банка условий договоров;

8) нахождение банка, его филиалов, дочерних и зависимых организаций, клиентов и контрагентов под юрисдикцией других государств.

Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в вероятности получить как положительный, так и отрицательный результат.

Высокий риск предполагает потери, равные банковским вложениям в операцию. Умеренный риск возникает при невозврате части (до 30%) основного долга или процентов по ссуде, потери части суммы по финансовым инструментам и другим операциям. Низкий риск - незначительный риск, позволяющий банку не только покрыть потери, но и получить доходы.

Ретроспективный риск - по операциям уже совершенным. Текущий риск связан с операциями по выдаче банковских гарантий, акцепту переводных векселей, продаже активов с правом регресса и др. Будущий (перспективный) риск связан с получением доходов от операций в будущем, через определенное время. Чем длительнее период осуществления операции, тем выше риск. Как правило, временной риск покрывается более высокой процентной ставкой или тарифом на услуги.

Балансовый риск - это кредитный, процентный, риск ликвидности, структуры капитала. Забалансовый риск означает вероятность того, что банк окажется неспособным отвечать по выданным гарантиям, неиспользованным заемщиком кредитным линиям, заключенным кредитным сделкам.

Частный риск - это риск по отдельно взятой операции банка. Общий риск - это совокупный риск по всему кругу операций банка в целом.

7.2.