Факторинговые и лизинговые операции банков

Факторинг представляет собой финансирование под уступку права денежного требования (ст. 824-833 ГК).

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование (ст.

824 ГК) (рис. 2).Операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков:

1) наличие кредитования в форме предварительной оплаты долговых требований;

2) ведение бухгалтерского учета поставщика, прежде всего учета реализации;

3) инкассирование его задолженности;

4) страхование поставщика от кредитного риска.

Рис. 2. Обязанности сторон по договору финансирования под уступку денежного требования

Исходя из приведенного определения, можно сделать вывод, что договор финансирования под уступку денежного требования в нашем законодательстве является взаимным или возмездным. При этом он может быть сконструирован и как реальный (агент передает деньги или клиент уступает требование), и как консенсуальный (агент обязуется передать денежные средства или клиент обязуется уступить требование) по усмотрению его сторон. Цель обычного факторинга - получение клиентом денежных средств в счет уступаемого им права требования. Однако возможен и особый случай уступки клиентом денежного требования к третьему лицу, когда цессия происходит в целях обеспечения исполнения обязательства самого клиента перед его финансовым агентом (абз. 2 п. 1 ст. 824 ГК). В зависимости от целей договора различаются права и обязанности его сторон.

Элементы договора. Договор финансирования под уступку денежного требования возник из торгового посредничества и финансовых услуг, поэтому структура договорных связей в данном случае построена по схеме договора комиссии. При заключении анализируемого договора возникает две группы правовых отношений: основные (внутренние) и производные (внешние) (рис. 3). Внутренние обязательства возникают между сторонами договора: финансовым агентом (фактором) и клиентом (рис. 4). Финансовый агент - это специальный субъект договора, коммерческая организация, профессионально оказывающая факторинговые услу-

ги. В качестве финансового агента могут выступать две категории профессиональных факторов: 1) банки и иные кредитные организации (их полномочия непосредственно вытекают из ст. 5 Закона о банках и основаны на банковской лицензии); 2) другие коммерческие организации, получившие специальную лицензию на осуществление деятельности такого рода (ст. 825 ГК). Клиентом по договору может быть любое лицо, но в подавляющем числе случаев в такой роли выступают коммерческие организации. Внешние правоотношения складываются между финансовым агентом и третьим лицом, которое является должником клиента по заключенному между ними договору (покупателем товаров, заказчиком работ или услуг). Эти отношения не входят в предмет договора о факторинге, но непосредственно связаны с ним.

Рис. 3. Особенности факторинговых операций

Рис. 4. Стороны договора финансирования под уступку денежного требования

Предметом договора является денежное требование, уступаемое в целях получения финансирования (ст. 826 ГК). Требование, передаваемое в качестве предмета договора, должно быть именно денежным. В случае уступки иного имущественного требования (например, передать вещь или сделать какую-либо работу) следует руководствоваться общими нормами о цессии. В законе выделяются две разновидности предмета договора о факторинге: 1) денежное требование, срок платежа по которому уже наступил (существующее требование); 2) денежное требование, которое возникнет в будущем (будущее требование).

Будущее требование может быть основано на уже заключенном договоре, срок исполнения платежного обязательства по которому еще не наступил (поставка товаров в кредит). Кроме того, будущее требование может базироваться на договоре, который только предстоит заключить клиенту и третьему лицу (например, на продажу товаров). Существующее требование обычно является более ценным и его экономическая ликвидность выше.Предмет договора о факторинге должен обладать свойством определенности или потенциальной определимости. Существующее требование должно быть отражено в договоре с той степенью конкретности, которая позволяла бы выделить его (идентифицировать) из ряда других требований клиента уже в момент заключения договора. Будущее требование должно приобрести определенность не позднее чем в момент его возникновения. Однако момент перехода требования не всегда совпадает с моментом заключения договора о факторинге. В силу закона уступка считается состоявшейся, когда возникло само право на получение с должника денежных средств, являющихся предметом договора. Если уступка денежного требования обусловлена определенным событием, она вступает в силу после наступления этого события. При этом каких-либо новых шагов по оформлению цессии не требуется (п. 2 ст. 826 ГК).

Срок в договоре о факторинге определяется соглашением сторон. В интересах фактора срок исполнения договора может быть приурочен к моменту исполнения должником уступленного требования, особенно если клиент принял на себя ответственность за реальное исполнение последнего.

Цена договора - стоимость уступаемого требования клиента к должнику. При определении цены договора в расчет принимаются различные условия: стабильность положения клиента и его должника; способ платежа по договору (например, аккредитив и инкассо имеют различные гарантийные ценности); время наступления платежа (существующее или будущее требование); количество требований, переданных клиентом финансовому агенту, и др. Размер вознаграждения финансового агента также может исчисляться по-разному: в виде твердой суммы; процента от стоимости переданных требований; разницы между номинальной стоимостью требования, указанной в договоре, и его оценочной (действительной рыночной) стоимостью.

Форма консенсуального договора о факторинге подчиняется общим правилам о форме сделок. Однако реальный договор о факторинге, а также уступка прав, совершаемая во исполнение консенсуального договора (последняя - за изъятиями, установленными в п. 2 ст. 826 ГК), должны быть совершены в той же форме, что и сделка, на которой основано уступаемое право. Это может быть простая или квалифицированная письменная форма сделки, а в установленных законом случаях - письменная форма с государственной регистрацией уступки требования. Последующая уступка денежного требования финансовым агентом не допускается, если иное не предусмотрено соглашением сторон. Это может быть простая или квалифицированная письменная форма сделки, а в установленных законом случаях - письменная форма с государственной регистрацией уступки требования. Последующая уступка денежного требования финансовым агентом не допускается, если иное не предусмотрено соглашением сторон.

Содержание договора финансирования под уступку денежного требования составляют права и обязанности финансового агента и клиента. Среди обязанностей фактора в первую очередь необходимо упомянуть следующие:

- осуществление финансирования клиента путем передачи цены договора (денежных средств) в порядке, установленном в договоре о факторинге;

- в специально оговоренных случаях принятие у клиента необходимой документации для ведения бухгалтерского учета операций клиента;

- предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, которые являются предметом уступки (например, выдача поручительства по сделке клиента, осуществление учета выписанных на него векселей, проведение расчетов через корреспондентскую сеть финансового агента и др.).

Несомненно, в договоре могут быть предусмотрены и иные обязанности финансового агента.

На клиента возлагается основная обязанность по уступке фактору денежного требования, являющегося предметом договора. По общему правилу клиент несет перед финансовым агентом ответственность лишь за действительность денежного требования, являющегося предметом уступки (ст.

827 ГК). Действительность передаваемого требования зависит от двух условий: 1) клиент должен иметь соответствующее субъективное право в момент совершения уступки; 2) в момент передачи права клиенту не должны быть известны какие-либо обстоятельства, вследствие которых должник вправе не исполнять уступаемое требование. В случаях, когда препятствия к исполнению переданного требования появляются позднее момента совершения уступки, они не могут служить основанием для ответственности добросовестного клиента перед фактором. Клиент не отвечает перед финансовым агентом за неисполнение или ненадлежащее исполнение должником требования, являющегося предметом уступки (модель безоборотного факторинга). Его обязанность - передать действительное требование, но не гарантировать его исполнение.Принципиально новой для российского гражданского законодательства является норма о недействительности запрета уступки денежного требования при факторинге (ст. 828 ГК). Смысл этой новеллы в том, что передача денежного требования является правомерной даже тогда, когда между клиентом (кредитором) и должником ранее было достигнуто соглашение о недопустимости уступки прав по договору.

Как и в случае с общегражданской цессией, должник в договоре о факторинге становится обязанным произвести платеж финансовому агенту лишь при условии, что он получил от клиента (кредитора) или от самого финансового агента уведомление об уступке денежного требования в пользу фактора (ст. 830 ГК). Уведомление должно быть письменным и содержать четкое определение переданного требования, а также наименование финансового агента, в пользу которого произведена передача права. Неисполнение клиентом обязанности по уведомлению должника освобождает, по общему правилу последнего, от необходимости платить новому кредитору.

Имущественная ответственность по договору о факторинге зависит от природы этого договора. В консенсуальном договоре фактор отвечает за отказ от передачи клиенту денежных средств в счет денежного требования последнего.

Клиент соответственно отвечает за несовершение или ненадлежащее оформление уступки требования, а также по ст. 827 ГК - за действительность переданного требования. Кроме того, когда это установлено договором, клиент отвечает за неисполнение или ненадлежащее исполнение требования должником). В реальном договоре ответственность за его неисполнение наступает лишь для клиента - за действительность предмета договора либо также за его исполнимость. Ответственность выражается в компенсации убытков и уплате неустойки, она предусмотрена соглашением сторон.Правовые нормы, регулирующие отношения лизинга, закреплены в § 6 гл. 34 ГК. Данный параграф состоит из шести статей, в которых даны определения договора финансовой аренды, предмета договора, порядок передачи предмета договора, перехода к арендатору риска случайной гибели, ответственности продавца.

В 1998 г. был принят Федеральный закон от 08.02.1998 № 16- ФЗ «О присоединении Российской Федерации к конвенции УНИД- РУА о международном финансовом лизинге». Основная цель Конвенции - унификация правового регулирования отношений, возникающих в связи с осуществлением сделок финансового международного лизинга. Предметом регулирования Конвенции являются те лизинговые сделки, при которых лизингодатель и пользователь находятся в разных странах и срок лизинга оборудования приближается к сроку его амортизации. В Законе о лизинге раскрыты основные понятия и определения, присущие лизинговым операциям, а также определены участники лизинговых отношений; приводятся определения основных видов лизинга; сформулированы права и обязанности сторон; даются основные условия лизингового договора; порядок страхования лизингового имущества; порядок разрешения споров между сторонами, в том числе и при международном лизинге; устанавливается структура и состав лизинговых платежей; требования лицензирования лизинговой деятельности.

Рис. 5. Классификация лизинга

Лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок на условиях, обусловленных договором, с правом выкупа имущества лизингополучателем (рис. 5).

Субъектами лизинга являются (рис. 6):

- лизингодатель - физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- продавец (поставщик) - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

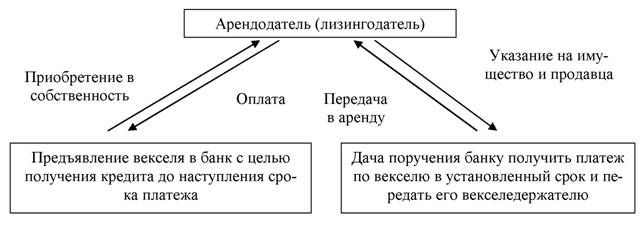

Рис. 6. Схема исполнения договора финансовой аренды

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование для предпринимательских целей. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца. Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Предоставление имущества по договору лизинга обусловлено использованием этого имущества для предпринимательских целей. По общему правилу выбор предмета аренды и продавца осуществляет арендатор, однако договором может быть предусмотрено осуществление этих действий арендодателем.

Продавцом (поставщиком) выступает физическое или юридическое лицо, которое в соответствии с договором купли- продажи (поставки) с лизингодателем продает последнему предмет лизинга. Продажа и передача предмета лизинга лизингодателю производится на основании договора купли-продажи. Соответственно к продавцу предъявляются требования, установленные для договора купли-продажи. При возвратном лизинге продавец совпадает с лизингополучателем.

Помимо лизингодателя, лизингополучателя и продавца, т.е. обязательных участников лизинговых операций, в них могут быть задействованы и участники факультативные - кредитор и поручитель лизингодателя, подрядчики и лица, оказывающие возмездные услуги сторонам договора лизинга, а также иные лица.

Предметом договора лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности (ст. 666 ГК, п. 1 ст. 3 Закона о лизинге).

Наиболее типичные предметы договора лизинга - движимые вещи, поскольку наибольшую прибыль приносят систематические, массовые и потому стандартизированные деловые операции, которые возможны прежде всего с движимыми объек-

тами, ведь среди них больше всего вещей, определяемых родовыми признаками, которые допускают стандартизацию. Что касается недвижимости или предприятий, то эти объекты всегда индивидуально определены и потому передача их в лизинг требует «штучного» подхода. Это затрудняет широкое распространение лизинга в данной сфере. Однако заключение договоров лизинга не исключено и в отношении таких нетипичных объектов.

Упоминание среди объектов лизинга транспортных средств, зданий (сооружений) и предприятий ставит вопрос о разграничении договоров аренды соответствующих объектов и лизинга. Очевидно, лизинг должен быть признан особым (квалифицированным) случаем аренды таких объектов. Правила об аренде транспортных средств, зданий (сооружений) и предприятий применяются, если они не изменены нормами о лизинге. И в данном случае можно отметить три уровня правового регулирования отношений по аренде. Сначала применяются нормы о лизинге, затем, в неурегулированной части, - правила об аренде объектов, упомянутых в ГК, и в последнюю очередь - общие правила о договорах аренды.

Предметом лизинга не могут быть земельные участки и другие природные объекты (ст. 666 ГК), а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения (п. 2 ст. 3 Закона о лизинге).

Если предметом лизинга является недвижимое имущество, регистрация прав на него и (или) договора лизинга производится в порядке, установленном действующим законодательством (п. 1 ст. 20 Закона). Если же лизинговое имущество является движимым и подлежит регистрации, стороны договора вправе сами выбрать, на чье имя - лизингодателя или лизингополучателя - оно будет зарегистрировано (п. 2 ст. 20 Закона о лизинге).

Владение, пользование и распоряжение предметом лизинга осуществляется в соответствии с ГК и с учетом особенностей, установленных Законом о лизинге.

Предмет лизинга и после передачи лизингополучателю остается в собственности лизингодателя (п. 1 ст. 11 Закона о лизинге). С точки зрения бухгалтерского учета данный факт подлежит отражению как нахождение лизингового имущества на балансе лизингодателя. Однако договором лизинга может быть предусмотрен учет переданного предмета лизинга и на балансе лизингополучателя (п. 1 ст. 31 Закона о лизинге), что исключено для других видов аренды. Появление подобной нормы обусловлено прежде всего необходимостью решить вопрос о том, кто должен производить амортизацию предмета лизинга, как обычную, так и ускоренную. Ведь стороны договора лизинга по взаимному соглашению вправе применять ускоренную амортизацию предмета лизинга (ст. 31 Закона о лизинге). Ее производит тот участник договора, который учитывает на своем балансе предмет лизинга.

Лизингополучатель приобретает право владения и пользования предметом лизинга. Это право является по своей природе обязательственным. На предмет лизинга не может быть обращено взыскание по обязательствам лизингополучателя, даже если этот предмет зарегистрирован на его имя (п. 2 ст. 23 Закона о лизинге).

Право распоряжения предметом лизинга остается за лизингодателем как собственником и осуществляется с учетом правил, установленных Законом о лизинге. Так, лизингодатель может изъять предмет лизинга из владения и пользования лизингополучателя в случаях и порядке, предусмотренных законом или договором.

Договор лизинга является разновидностью договора аренды, которому присущи специфические признаки. На основе вышеуказанной Конвенции, ГК и Закона о лизинге можно выделить следующие признаки договора лизинга:

1) наличие у лизингодателя цели финансирования (инвестирования), т.е. заключение договора лизинга с целью вложения денежных средств в имущество, которое затем будет сдано в лизинг, а лизинговые платежи по сути выступят превращенной формой дохода на вложенный капитал. Очевидно, что имущество в его натурально-вещественной форме не нужно лизингодателю и приобретается последним исключительно с целью извлечения из него дохода. При этом интересы лизингодателя как кредитора обеспечиваются наличием у него в собственности имущества, на которое при неисполнении лизингополучателем обязательства не нужно даже обращать взыскание. Достаточно потребовать возврата имущества. Таким образом, наряду с финансовой договор

лизинга выполняет еще и обеспечительную функцию;

2) приобретение лизингодателем имущества, передаваемого в лизинг, после заключения договора, причем, как правило, по выбору лизингополучателя и у указанного последним продавца;

3) использование лизингополучателем переданного в лизинг имущества для предпринимательских целей. Такие цели должны преследовать обе стороны договора лизинга;

4) предоставление имущества по договору лизинга одновременно и во владение, и в пользование лизингополучателя. Предоставление имущества просто в пользование лишено смысла, поскольку лизингодатель не нуждается в сохранении владения предметом лизинга. Цель лизингодателя - получить прибыль за счет сдачи имущества в лизинг. Владение предметом лизинга в этом смысле может ему даже помешать, поскольку в ряде случаев предполагает несение определенных расходов;

5) передача имущества на определенный срок. Возможность заключения договора лизинга на неопределенный срок (или без указания срока) исключена п. 4 ст. 15 Закона о лизинге. Это неслучайно, поскольку лизинговая деятельность предполагает точный расчет размера лизинговых платежей в зависимости от срока договора. Следовательно, этот срок должен быть известен уже при заключении договора. В противном случае исчезнут четкие критерии определения ликвидности и платежеспособности лизинговой компании, а ведь ей разрешено привлекать средства третьих лиц (сторонних инвесторов);

6) возможность выкупить предмет лизинга в собственность лизингополучателя путем уплаты лизинговых платежей, если это предусмотрено договором (п. 1 ст. 4 и п. 1 ст. 28 Закона о лизинге).

Форма договора лизинга установлена п. 1 ст. 15 Закона о лизинге. Договор лизинга независимо от его срока должен быть заключен в письменной форме.

Существенными условиями договора являются его предмет, срок и цена. Этот вывод вытекает из ст. 4 Закона о лизинге, согласно которой предоставление предмета в лизинг производится за определенную плату и на определенный срок. Эти условия определяются договором.

Под ценой договора лизинга понимаются лизинговые платежи. Они состоят из двух частей - возмещения затрат и дохода лизингодателя (п. 1 ст. 27 Закона о лизинге). К числу затрат относятся все понесенные лизингодателем расходы, связанные с приобретением и передачей предмета лизинга лизингополучателю, а также с оказанием других предусмотренных договором услуг. Доход - это предусмотренная договором лизинга денежная сумма, подлежащая уплате лизингодателю сверх возмещения его затрат. В общую сумму договора также может включаться выкупная цена предмета лизинга. Поскольку в п. 1 ст. 27 Закона о лизинге лизинговые платежи названы общей суммой платежей по договору лизинга, можно сделать вывод о том, что выкупная цена включается в состав лизинговых платежей.

Лизингополучатель обязан уплачивать лизинговые платежи с момента начала использования предмета лизинга, если иное не предусмотрено договором (п. 3 ст. 28 Закона о лизинге).

Содержание договора лизинга отличается от содержания обычного договора аренды прежде всего обязанностями лизингодателя.

Лизингодатель обязан:

1) приобрести в свою собственность избранное лизингополучателем имущество у указанного им же продавца на основании договора купли-продажи. По сути договор лизинга в этом случае в качестве своего компонента содержит основные условия договора купли-продажи.

Лизингодатель, приобретая имущество для лизингополучателя, должен уведомить продавца о том, что имущество предназначено для передачи его в лизинг определенному лицу (ст. 667 ГК), и соответственно назвать это лицо;

2) обеспечить передачу предмета лизинга лизингополучателю в состоянии, соответствующем условиям договора и назначению имущества. Если иное не предусмотрено договором лизинга, имущество, являющееся предметом этого договора, передается продавцом непосредственно лизингополучателю в месте нахождения последнего (п. 1 ст. 668 ГК).

Что же касается остальных обязанностей лизингодателя, то они сохраняются в неизменном виде.

Договор лизинга может включать в себя условия оказания дополнительных услуг и проведения дополнительных работ (п. 2 ст. 7 Закона о лизинге). Дополнительные услуги (работы) - услуги (работы) любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем и непосредственно связанные с реализацией договора лизинга. Перечень, объем и стоимость дополнительных услуг (работ) определяются соглашением сторон.

Включая в договор лизинга «дополнительные услуги (работы)», стороны превращают его в смешанный договор в смысле п. 3 ст. 421 ГК. Договоры лизинга, которые включают в себя весь комплекс необходимых для эксплуатации предмета лизинга «дополнительных» услуг, оказываемых лизингодателем, называют договорами полного, или «мокрого», лизинга (wet leasing). Соответственно договоры без «дополнительных услуг» называют чистым лизингом (net leasing).

Сублизинг в ст. 8 Закона о лизинге урегулирован по существу так же, как и субаренда в ГК. Лизингополучатель по договору лизинга становится лизингодателем по договору сублизинга. При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга (абз. 2 п. 1 ст. 8 Закона о лизинге). Смысл данного правила состоит в том, чтобы предоставить лицу, фактически использующему лизинговое имущество, право предъявлять претензии по качеству, комплектности, срокам и т.д. непосредственно к продавцу. Разумеется, сублизинг возможен только с письменного согласия лизингодателя.

Однако ст. 615 ГК, помимо субаренды, предусматривает и другие случаи распоряжения арендными правами, а именно передачу прав и обязанностей арендатора третьему лицу (перенаем), предоставление имущества в безвозмездное пользование, передачу арендных прав в залог и в качестве вклада в уставный капитал. Такое распоряжение лизинговыми правами возможно, но только с согласия лизингодателя.

Изменение и прекращение договора лизинга возможно по обычным для любого договора аренды основаниям, а также по дополнительным основаниям, которые предусмотрены ГК и Законом о лизинге.

ГК в ст. 668 предусматривает одно из оснований для расторжения договора лизинга - непредоставление лизингового имущества в установленный срок. Однако оно, по сути, представляет собой лишь изложенное другими словами правило п. 1 ст. 620 ГК.

Закон о лизинге также содержит лишь одно дополнительное основание для прекращения договора (см. п. 3 ст. 11, п. 2 ст. 13 и п. 6 ст. 15). По сути, во всех указанных правилах идет речь о так называемом «бесспорном изъятии предмета лизинга». В договоре лизинга могут быть оговорены обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и изъятию предмета лизинга. Изъятие вещи, предоставленной в аренду, всегда влечет прекращение договора, а поскольку оно названо бесспорным, речь должна идти о праве лизингодателя на односторонний отказ от договора, не требующий обращения в суд. Порядок изъятия лизингового имущества из владения и пользования лизингополучателя определяется законодательством РФ и договором лизинга. Причем отказ лизингополучателя добровольно выдать предмет лизинга не дает лизингодателю право изъять его принудительно. Иной способ действий означал бы самоуправство. Лизингодателю в подобной ситуации остается лишь одно - обратиться в суд.

Контрольные вопросы

1. В какой правовой форме может быть заключен договор банковского счета?

2. Что собой представляет банковская тайна и какое значение она имеет для взаимоотношений банка и клиента?

3. Какие виды счетов может открыть клиент банка по договору банковского вклада?

4. В какой форме может быть заключен договор банковского вклада?

5. Какие виды вкладов предоставляют банки?

6. Какой порядок начисления процентов по вкладам граждан и юридических лиц предусмотрен законодательством?

7. Раскройте понятие, содержание и форму договора кредита.

8. В чем отличие договора кредита и договора займа?

9. Каков порядок предоставления кредита и какие виды кредита могут быть предоставлены заемщику?

10. В чем состоит ответственность сторон по кредитному договору?